Bisnis.com, JAKARTA -- Pada tahun 2030, produk digital banking akan menjadi standar kebutuhan konsumen, dan revolusi mobile akan mendorong inklusi keuangan dan masyarakat cashless.

Peningkatan penggunaan e-money membuka pendanaan sebesar Rp3.000 triliun dan peluang pendapatan sebesar Rp47 triliun. Sebagian besar bank mengarah ke digital dan kolaborasi dengan fintech dan e-commerce akan mengubah tatanan keuangan.

Demikian rangkuman publikasi riset dari DBS Group Research yang diterima Bisnis.com, Kamis (28/6/2018) yang meneropong kondisi perbankan di Indonesia pada tahun 2018 ini.

Dalam publikasi riset tersebut DBS mengungkapkan, teknologi mengubah industri perbankan Indonesia. Dibanding bank tradisional, perusahaan financial technology (fintech) lebih cepat dalam penerapan teknologi baru dan lebih baik dalam penyajian layanan konsumen.

Di masa depan, fintech akan tersedia di banyak lokasi dan memotong akses langsung bank kepada nasabah. Bank-bank besar kemungkinan masih memiliki kelebihan karena ukurannya yang besar, namun melambat sehingga dapat mengarah pada kepunahan. Pada tahun 2030, produk digital banking akan menjadi prasyarat dasar, bukan sekadar unjuk kebolehan.

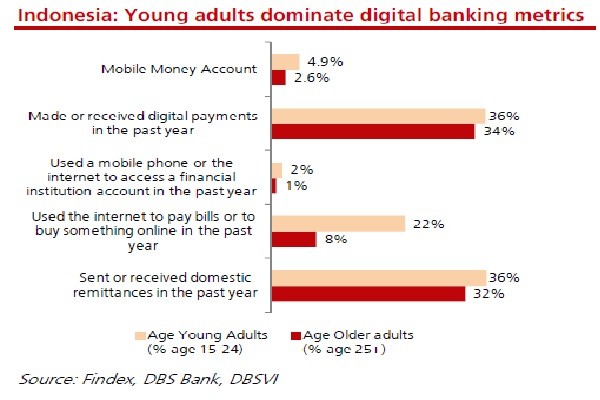

Indonesia memiliki ramuan yang tepat untuk sukses di era digital banking, yang didorong oleh harga smartphone yang terjangkau, populasi yang terdiri dari anak muda, dan peningkatan pendidikan dasar. Keadaan ini hampir dapat disejajarkan dengan kondisi Tiongkok saat ini.

Baca Juga

"Kami memperkirakan bahwa terdapat potensi pada e-money sebesar Rp3.000 triliun dan potensi pendapatan sebesar Rp47 triliun dari pendapatan layanan pada 2030. Setiap pengurangan 1ppt terhadap rasio biaya dibanding pendapatan yang diperoleh dari otomasi, maka dapat diartikan peningkatan keuntungan sebelum pajak sejumlah 2,5% bagi industri,"

Teknologi dapat digunakan untuk menjangkau populasi yang belum menggunakan jasa bank dapat mempercepat inklusi keuangan dan membuka kesempatan bisnis baru kepada bank. Bank memperlambat pertumbuhan jaringan distribusi. Sebaliknya, bank fokus terhadap alternatif digital dan jaringan online-to-offline (O2O).

Data DBS Group Research menunjukkan bahwa bank di Indonesia telah mempersiapkan produk digital mulai dari yang mendasar seperti dari internet banking, artificial intelligence (AI) chatbot, hingga perdagangan keuangan blockchain. Akan tetapi, tidak semua bank telah melakukan digitalisasi sampai ke intinya. Hal ini dapat menciptakan gangguan yang mengurangi kredibilitas dan menyia-nyiakan anggaran iklan.

Bank Central Asia (BBCA) adalah bank yang paling siap secara digital karena memiliki serangkaian produk digital yang lengkap, dapat diandalkan dan segmentasi nasabah yang tepat. Bank Mandiri (BMRI) dan Bank Negara Indonesia (BBNI) terus meningkatkan produk digital mereka. Bank Tabungan Pensiunan Nasional (BTPN) memiliki produk seperti Jenius dan BTPN WOW.

Bank mulai membuka aplikasi pemrograman antarmuka (application programming interfaces, API) mereka demi meningkatkan keterhubungan dengan e-commerce dan fintech. BBCA bahkan berkolaborasi dengan Go-Pay, uang elektronik berbasis server terkemuka, dari pada mengedepankan layanan uang elektroniknya sendiri, Sakuku. Kolaborasi antara fintech dengan bank akan mengubah tatanan industri keuangan dan menyajikan keuntungan bagi semua pihak.

Di lain sisi, kaum millennial akan memengaruhi perbankan. Mulai dari muda, sangat muda, banyak anak berusia enam tahun lebih paham teknologi digital dibanding orang dewasa. Pada era digital ini, generasi muda terkadang belajar bagaimana mengoperasikan ponsel pintar bahkan sebelum dapat berjalan! Mereka tumbuh dengan menonton YouTube, berkomunikasi melalui WhatsApp, dan menyiarkan diri melalui Instagram. Generasi muda ini adalah masa depan dan akan mengubah cara masyarakat berkomunikasi dan menjalankan bisnis.

Teknologi melintasi seluruh segmen pendapatan. Pengamatan lapangan yang kami lakukan tidak hanya mendukung teori ini, tetapi juga menambahkan cerita menarik. Kecintaan kaum millennial terhadap teknologi tidak hanya terkhusus pada anak-anak yang tumbuh dari keluarga kelas atas, tetapi juga pada komunitas kelas bawah.

Anak-anak yang tidak mampu untuk memiliki komputer pribadi atau ponsel pintar, mengunjungi warung internet sederhana secara rutin untuk bermain games atau berselancar mencari hiburan. Biaya warung internet hanya sekitar Rp4000/jam, masih sangat terjangkau bagi anak-anak tersebut.

Perbankan di ujung jemari

Internet dapat menjangkau populasi yang tidak memiliki rekening bank lebih cepat dibanding bank sendiri, berkat adopsi ponsel pintar yang cepat. Setengah dari populasi di Indonesia memiliki ponsel pintar, berdasarkan survei pemerintah pada 2016. Kami percaya tren ini akan merambah pesat dan diperkirakan bahwa lebih dari dua pertiga dari populasi Indonesia akan menggunakan ponsel pintar pada 2030.

Lima faktor yang akan mendorong tingkat adopsi ponsel pintar semakin jauh, mencakup: (1) ponsel pintar murah yang membanjiri pasar, (2) data seluler yang lebih murah karena kompetisi yang ketat antara perusahaan telekomunikasi, (3) efek menular dari sosial media, (4) pendidikan yang lebih baik mendorong keinginan membaca, menulis, dan kemampuan kognitif, dan (5) transaksi e-commerce.

Cek Berita dan Artikel yang lain di Google News dan WA Channel