Bisnis.com, JAKARTA – Masyarakat Amerika Serikat (AS) telah menghabiskan sebagian besar dari satu dekade terakhir ini bertanya-tanya, kapankah ekonomi akan pulih dari Great Recession (resesi besar) yang melumpuhkan.

Sekarang, mereka mempertimbangkan pertanyaan lain: kapan dan bagaimana masa pemulihan itu akan berakhir?

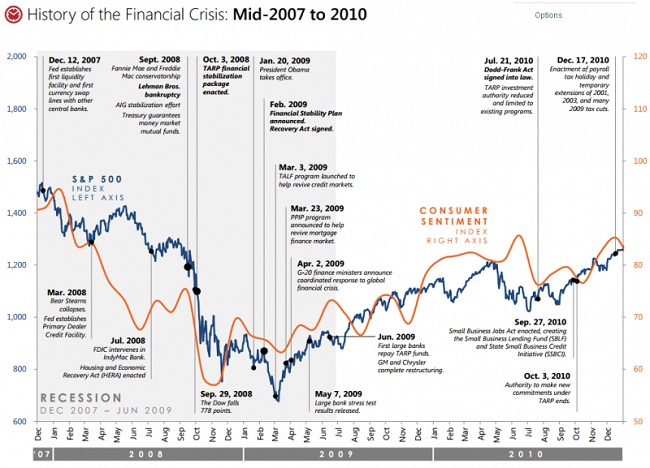

Bulan ini adalah peringatan 10 tahun kejatuhan bank investasi Bear Stearns, gejolak pertama dari apa yang menjadi krisis keuangan global. Bulan depan, dalam tonggak sejarah lainnya, pemulihan saat ini akan menjadi ekspansi ekonomi Amerika terpanjang kedua yang tercatat.

Tidak ada tanda-tanda bahwa rebound akan berakhir dalam waktu dekat. Tingkat pengangguran rendah, penciptaan lapangan kerja kuat, dan ekonomi secara keseluruhan tampaknya mendapatkan momentum, alih-alih kehilangannya.

Sebagian besar ekonom memperkirakan ekspansi akan berlanjut hingga tahun depan, yang akan menjadikannya periode terpanjang yang pernah ada. Bahkan banyak yang berpikir ekspansi bisa berlangsung selama bertahun-tahun.

Ini sekaligus meningkatkan kemungkinan bagi Presiden Donald Trump untuk dapat kembali mencalonkan diri di tengah pertumbuhan ekonomi yang paling berkelanjutan dalam satu generasi.

Baca Juga

Bahkan rencana bank sentral AS The Federal Reserve untuk memberlakukan tiga kali kenaikan suku bunga tahun ini, kenaikan pertama diantisipasi akan diumumkan pada hari ini, Rabu, (21/3/2018) waktu setempat, tidak banyak berpengaruh untuk membayangi prospek ekspansi tersebut.

Tetapi banyak ekonom juga berpendapat bahwa benih krisis berikutnya sedang ditabur dewasa ini, bahkan jika itu terjadi beberapa tahun sebelum menyodok ke atas permukaan.

Masalah Struktural

Masa-masa baik dimaksudkan untuk memberi pemerintah kesempatan mendapatkan ruang fiskal mereka dalam rangka dan menangani tantangan jangka panjang.

Sebaliknya, Amerika Serikat menumpuk utang serta mengadopsi kebijakan-kebijakan seperti, pembatasan imigrasi, hambatan perdagangan yang meningkat, dan regulasi keuangan yang lebih longgar, yang dinilai kontraproduktif oleh banyak ekonom.

“Kita menambah masalah struktural,” kata Veronique de Rugy, seorang ekonom di think tank Mercatus Center. “Inilah yang paling membingungkan. Kami tidak hanya mengatasinya, tapi juga menambahkannya.”

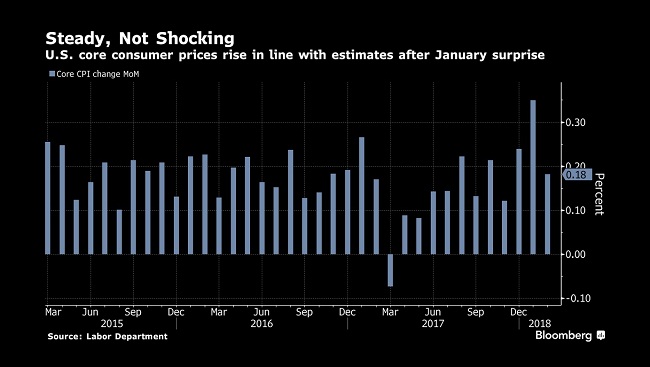

Investor mungkin mulai khawatir tentang apakah pemulihan bisa, jika tidak berakhir, setidaknya memasuki fase yang lebih berisiko. Pada Februari 2018, pasar finansial terperosok pascarilis laporan yang menunjukkan pertumbuhan upah yang kuat. Ini secara tak terduga membangkitkan kembali kekhawatiran akan inflasi yang berlangsung lama.

Pasar kemudian rebound tetapi tetap bergejolak, kembali melemah bulan ini setelah Trump mengumumkan rencana mengenakan tarif impor terhadap baja dan aluminium yang diperkirakan akan berlaku pekan ini.

Para ekonom mengatakan ketakutan apapun yang dimiliki investor tidak akan tidak berdasar, tetapi mungkin terlalu dini. Ada kemungkinan pengetatan pasar tenaga kerja, di mana tingkat pengangguran yang mencapai 4,1%, adalah yang terendah sejak tahun 2000, dapat mendesak perusahaan untuk membayarkan upah yang lebih tinggi.

Hal tersebut dapat menyebabkan inflasi serta mendorong The Fed untuk menaikkan suku bunga lebih cepat dari yang direncanakan. Lalu, kredit yang lebih ketat untuk bisnis dan konsumen dapat menyebabkan resesi.

Rangkaian kejadian semacam itu mungkin meningkat dalam beberapa bulan terakhir dengan lolosnya UU pajak yang diusung Partai Republik.

Belum lagi adopsi paket pengeluaran besar di Kongres, yang secara bersama-sama dapat mengalirkan stimulus fiskal senilai ratusan miliar dolar AS ke dalam ekonomi.

Tarif impor yang diberlakukan Presiden Trump juga bisa meningkatkan harga konsumen dengan membatasi impor yang lebih murah dari luar negeri.

“Kami sudah mengalami ekonomi yang ketat, dan kemudian Anda menambahkan stimulus fiskal, lalu Anda menambahkan perlindungan perdagangan,” kata Torsten Slok, kepala ekonom internasional untuk Deutsche Bank.

“Ini hampir menjadi badai sempurna yang datang bersamaan dengan risiko pemanasan berlebihan (overheating),” tambah Slok, seperti dikutip The New York Times, Selasa (20/3/2018).

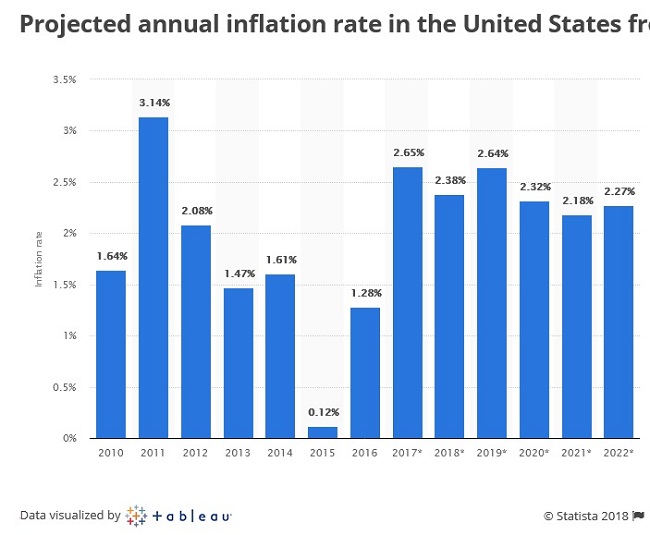

Sejauh ini, ancaman itu tetap bersifat hipotetis. Inflasi telah merangkak naik tetapi tetap di bawah target The Fed sebesar 2%, dan pertumbuhan upah tetap anemik. Bahkan angka yang mengejutkan untuk Januari kemudian direvisi turun. Jika inflasi naik, itu tidak akan menghasilkan resesi dalam semalam.

Dampak Perang Dagang

Dampak dari potensi perang dagang lebih sulit untuk dinilai. Tarif yang diumumkan oleh Trump sejauh ini terlihat kecil dan cenderung tidak akan banyak berpengaruh pada perekonomian secara keseluruhan.

Tetapi jika Trump melancarkan tarif berbasis luas terhadap China, sesuatu yang dilaporkan sedang dipertimbangkan olehnya, serta memicu tindakan serupa oleh Uni Eropa atau mitra dagang lainnya, konsekuensinya bisa jauh lebih besar.

“Berdasarkan sejarah, kami tahu bahwa itu adalah strategi lose-lose,” kata Adam Posen, presiden Peterson Institute for International Economics, sebuah think tank yang pro-perdagangan. “Ini bergema di seluruh ekonomi AS.”

Selain masalah perdagangan, kebanyakan ahli melihat beberapa ancaman yang mungkin menggagalkan pemulihan dalam jangka pendek, sebagian karena akan membawa kejutan yang cukup besar untuk mengempaskan ekonomi dari jalurnya.

Sementara itu, masalah pemangkasan pajak dan kenaikan pengeluaran dapat meningkatkan momok inflasi, namun juga memberikan isolasi ekstra terhadap kejutan semacam itu.

Prediksi Resesi Baru

Survei yang dilakukan The Wall Street Journal terhadap ekonom baru-baru ini, menempatkan peluang resesi pada tahun depan sebesar 14%.

“Saya pikir kita akan berhasil sepanjang sisa tahun ini,” kata Martin N. Baily, yang menjabat sebagai ketua Dewan Penasihat Ekonomi di bawah Presiden Bill Clinton dan sekarang menjadi ekonom di Brookings Institution.

Para ekonom terkenal ‘tidak menyenangkan’ dalam memprediksikan resesi. Beberapa orang melihat resesi baru akan datang. Dan meskipun ekspansi saat ini telah bertahan lama, itu tidak terlalu kuat.

Pertumbuhan tahunan triwulanan dalam produk domestik bruto rata-rata hanya 2,2% sejak resesi berakhir, dibandingkan dengan 5% untuk pemulihn tipikal sejak 1950.

Perekonomian pada dasarnya telah membara dengan lama dibandingkan dengan jenis konflagrasi yang umumnya cepat di masa lampau.

“Anda bisa melihatnya dengan waktu sebagai metrik Anda dan berkata, 'Wow, ini sangat lama,”” kata Jonathan Golub, kepala strategi ekuitas Amerika Serikat untuk Credit Suisse. “Atau Anda dapat melihat output dan berkata, “Ini benar-benar sangat lemah.””

Beberapa bagian dari negara ini mengalami sedikit pemulihan sama sekali. Dan banyak keluarga masih berpenghasilan jauh lebih sedikit dibandingkan dengan sebelum resesi.

Akibatnya, beberapa ekonom, terutama aliran kiri, berpendapat bahwa pembuat kebijakan harus sedikit khawatir tentang ekonomi yang terlalu panas daripada tentang pemulihan yang berakhir terlalu cepat.

“Anda hanya melihat sikap yang menjalar di pasar yang mengatakan, “Oh, tidak, pekerja mulai mendapatkan sepotong kue, waktu untuk mengambilnya,”” kata Jared Bernstein, mantan penasihat ekonomi Wakil Presiden Joseph R. Biden Jr.

Optimisme Ekonomi

Lawrence H. Summers, ekonom Harvard dan mantan menteri keuangan AS, mengatakan ada bukti bahwa ekonomi dapat terus tumbuh tanpa inflasi yang lebih cepat. Bahkan inflasi yang sedikit lebih besar, katanya, tidak selalu menjadi hal yang buruk.

“Ekonomi dengan kepegawaian yang kuat dan penuh, dimana perusahaan yang berusaha mencari pekerja merupakan isu lebih besar daripada pekerja yang mencari perusahaan, adalah program sosial terbaik yang kita ketahui,” ujar Summers.

“Kekurangan tenaga kerjalah yang mendorong perusahaan untuk mencari tahu bagaimana melatih pelanggar hukum, bergerak melampaui prasangka tradisional mereka, mengetahui bagaimana melatih pekerja tidak terampil, serta untuk menjangkau masyarakat yang tertekan atau menderita,” tambahnya.

Argumen itu menempatkan para ekonom seperti Summers dan Bernstein dalam tempat dengan politik yang asing. Para penasehat ekonomi Trump, termasuk kepala Dewan Ekonomi Nasional baru, Larry Kudlow, telah mengecilkan ancaman inflasi.

Trump sendiri di masa lalu mengindikasikan ingin The Fed mempertahankan suku bunga yang rendah.

Di sisi lain, jika The Fed membiarkan ekonomi berakselerasi, hal itu dapat meningkatkan peluang kembali terpilihnya Trump sebagai Presiden AS, bahkan jika hal itu menimbulkan risiko resesi dalam masa jabatan keduanya.

Sejauh ini, The Fed sepertinya cenderung tidak terlihat seiya sekata. Jerome H. Powell, Gubernur The Fed yang baru ditunjuk, mengungkapkan rencana untuk melanjutkan kebijakan kenaikan suku bunga secara bertahap yang diadopsi oleh pendahulunya, Janet L. Yellen.

Namun dalam penyampaian testimoni di depan kongres AS baru-baru ini, Powell mengisyaratkan bahwa bank sentral dapat terpaksa bergerak lebih cepat jika ekonomi terus menguat.

“Beberapa tekanan yang dihadapi perekonomian AS pada tahun-tahun sebelumnya telah berubah arah,” kata Powell kepada anggota parlemen bulan lalu.

Bagaimanapun, penelitian telah menemukan bahwa ekspansi ekonomi tidak ‘mati karena usia senja’ Sebaliknya, mereka berakhir karena disebabkan sesuatu, yakni kesalahan kebijakan, gelembung aset, kejutan dari luar.

Nellie Liang, yang memimpin upaya stabilitas keuangan The Fed setelah krisis keuangan, mengatakan Amerika Serikat tetap terhindar dari masalah sejak saat itu, sebagian karena pihak regulator belajar sesuatu yang membuat bank dan lembaga-lembaga keuangan lainnya jauh lebih kuat.

Namun Liang mengatakan bahwa setelah bertahun-tahun suku bunga rendah dan kenaikan yang stabil, investor bisa kebingungan ketika ekonomi melaju dengan cepat. “Resesi tidak harus datang setiap 10 tahun atau lebih,” kata Liang. Tetapi menghindarinya membutuhkan kewaspadaan.

Pelajaran Berharga

Mungkin pelajaran yang paling mengejutkan dari krisis adalah mereka yang dengan keras kepala menolak untuk dipelajari. Ada daftar panjang dan tidak terlalu berbeda dari apa yang tidak menyebabkan kehancuran.

Dilansir Bloomberg, beberapa penjelasan ini adalah contoh disonansi kognitif, penolakan keras untuk menerima fakta yang secara langsung bertentangan dengan sistem kepercayaan atau ideologi dimana Anda telah menginvestasikan banyak waktu, usaha, dan energi.

Faktor lainnya adalah apa yang disebut “The Big Lie”, sebuah narasi palsu yang menyalahkan orang dan masalah yang tidak ada hubungannya dengan krisis tersebut, namun digunakan sebagai kambing hitam.

Warga miskin berkulit coklat dan hitam tidak menyebabkan krisis keuangan. Ada banyak upaya untuk mengklaim hal itu:

Community Reinvestment Act (CRA). Undang-undang yang diterbitkan pada tahun 1970-an ini adalah boogeyman favorit para kritikus.

Tapi seperti yang kita catat sebelumnya, jika CRA telah menjadi penyebab krisis, penjualan dan harga rumah di komunitas minoritas urban akan menyebabkan pasar rumah nasional lebih tinggi, lalu membawa negara tersebut dalam penyitaan.

Bukan ini yang terjadi. Sebaliknya, pedalaman California, Las Vegas, Arizona, dan Florida Selatan pada awalnya mengalami penguatan terbesar akhirnya mengalami kerugian terbesar dalam bencana perumahan.

Fannie Mae / Freddie Mac: Boogeyman favorit lainnya adalah kedua badan yang disponsori pemerintah ini. Banyak komentator pro-deregulasi menolak menerima peran mereka sendiri dalam krisis, dan mencaci pihak orang lain untuk disalahkan.

Bukan berarti keduanya tidak memiliki cacat. Mereka adalah perusahaan keuangan yang dikelola dengan buruk dan tidak rapi, serta terkenal salah kelola.

Tapi itu tidak berarti mereka adalah faktor penyebab yang signifikan. Bahkan mereka diakui tidak lagi atau kurang bertanggung jawab atas krisis tersebut, dibandingkan dengan bank lainnya yang besar dan tidak beroperasi dengan baik.

Cek Berita dan Artikel yang lain di Google News dan WA Channel