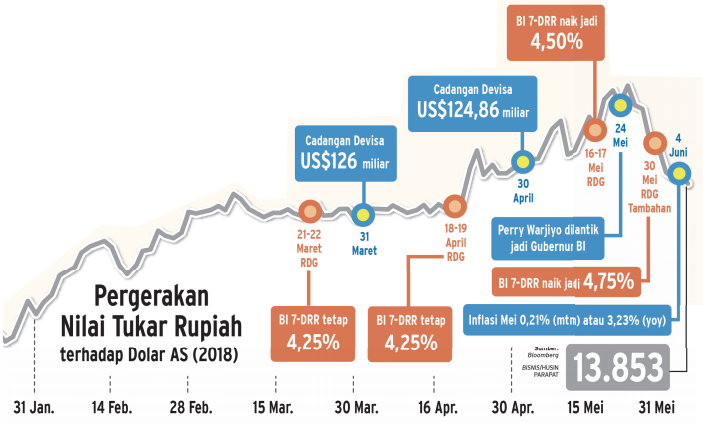

Bisnis.com, JAKARTA – Awal bulan ini BPS merilis inflasi Mei di level 0,21% month to month (m-t-m). Meski menanjak dari bulan sebelumnya, inflasi IHK (indeks harga konsumen) Mei 2018 secara historis lebih rendah dibandingkan dengan rata-rata inflasi bulan Ramadan selama empat tahun terakhir yang sebesar 0,63% m-t-m.

Relatif rendahnya inflasi Mei sejatinya agak ‘mengejutkan’ lantaran lebih rendah daripada laju depresiasi rupiah. Sejak akhir April, nilai tukar rupiah terus mengalami tekanan. Sampai akhir Mei (month to date), nilai tukar rupiah melemah 0,8%, bahkan sempat menembus Rp14.000 per dolar AS.

Komparasi dengan spektrum yang lebih panjang agaknya tidak mengubah simpulan. Inflasi sepanjang tahun berjalan berada di posisi 1,3% sementara akumulasi depresiasi (year to date) mencapai 4%. Alhasil, Bank Indonesia (BI) mengklaim dampak pelemahan nilai tukar terhadap inflasi (exchange rate pass-through) sangat kecil.

Klaim tersebut masuk akal. Dalam perspektif konseptual, depresiasi mata uang secara signifikan berpengaruh pada inflasi. Logikanya, pelemahan mata uang memengaruhi harga produk yang berasal dari luar negeri. Harga barang impor yang lebih mahal berimbas pada kenaikan harga jual produknya di dalam negeri sehingga mendorong inflasi.

Lebih rendahnya inflasi dibanding depresiasi dimungkinkan karena faktor substitusi. Konsumen mengurangi pembelian produk impor dengan produk sejenis yang diproduksi di dalam negeri. Kemungkinan ini lazim ditempuh konsumen saat dihadapkan pada keterbatasan anggaran demi mempertahankan utilitasnya.

Dugaan substitusi bisa jadi berlaku pula di dalam proses produksi. Produsen mengurangi penggunaan input impor dengan input lokal. Namun, kemungkinan ini sangat tipis mengingat impor Indonesia didominasi oleh bahan baku dan barang modal yang masih sulit dicari penggantinya di dalam negeri.

Alhasil, produsen menahan diri untuk tidak menaikkan harga jualnya. Produsen memilih ‘bermain aman’ untuk tidak buru-buru menaikkan harganya dalam menghadapi gejolak nilai tukar. Naiknya nilai tukar rupiah agaknya dipersepsikan bersifat sementara, sehingga mereka bersikap menunggu sampai gejolak mereda.

Strategi memelihara pangsa pasar menjadi opsi logis kendati harus ditebus dengan risiko tergerusnya laba usaha. Dalam perhitungan produsen, tergerusnya laba nantinya bisa ditutup ketika rupiah mengalami apresiasi. Intinya, produsen melakukan pergeseran (switching) antara saat depresiasi dan apresiasi.

Terlepas dari berbagai kemungkinan di atas, satu hal yang pasti pengaruh depresiasi pada inflasi IHK beroperasi tidak langsung. Efek depresiasi nilai tukar bekerja langsung pada harga impor dan harga produsen. Alhasil, klaim BI bahwa dampak pelemahan nilai tukar rupiah terhadap inflasi sangat kecil perlu disikapi hati-hati.

TERKECIL

Bukti empiris di berbagai negara menunjukkan dampak depresiasi pada inflasi IHK adalah yang terkecil dibandingkan dengan indeks harga impor dan indeks harga produsen (Tunç, 2017). Oleh karenanya, kebijakan yang diambil untuk tujuan pengendalian inflasi yang semata-mata didasarkan hanya pada IHK bisa keliru (misleading).

Mengambil kasus yang sama, produsen yang terpapar risiko selisih kurs tidak bisa terlalu lama menahan harga jual produknya. Akibat berikutnya, inflasi bisa melejit tanpa didahului oleh gejala awal yang substansial. Resultan akhirnya, angka inflasi niscaya akan sebanding dengan laju depresiasi

Alhasil, derajat pass-through yang sempurna tampaknya hanya masalah waktu. Cepat atau lambat proporsionalitas antara inflasi dengan depresiasi akan tercapai. Merujuk pengalaman di berbagai negara, pengaruh depresiasi pada inflasi memerlukan tenggat tiga bulan. Di lingkungan yang penuh ketidakpastian, proses itu bisa lebih cepat.

Dengan konfigurasi problematika di atas, kecilnya pengaruh depresiasi terhadap inflasi di atas bukan pula lantas dimaknai bahwa inflasi perlu dilonggarkan agar pergerakannya sepandan dengan depresiasi. Inflasi yang rendah lebih disebabkan oleh terkendalinya harga komoditas pangan bergejolak dan harga yang diatur pemerintah.

DAYA BELI

Harga komoditas pangan bergejolak dan harga yang diatur pemerintah sangat terkait dengan daya beli untuk memenuhi standar kebutuhan hidup minimum. Dengan argumen daya beli ini, kecilnya pengaruh depresiasi terhadap inflasi sejatinya bukan sesuatu yang patut dibanggakan.

Sebaliknya, kecilnya pengaruh depresiasi terhadap inflasi menjadi alarm peringatan dini kepada otoritas moneter untuk mereorientasi kebijakannya. Tampaknya, kebijakan BI terlalu berat melihat ke aspek internal (inflasi) sehingga gagal dalam meredam gejolak eksternal (nilai tukar).

Proporsionalitas antara inflasi dengan depresiasi memudahkan BI dalam meramu strateginya. Jika depresiasi berpengaruh kuat pada inflasi, upaya penanggulangan nilai tukar secara tidak langsung akan menyasar pula pada inflasi. Konsekuensinya, kebijakan moneter menjadi jauh lebih efisien.

Efisiensi kebijakan moneter lebih lanjut akan mempercepat mekanisme transmisi ke sektor riil. Tercapainya sasaran kebijakan makroekonomi lain, seperti pertumbuhan ekonomi, penciptaan kesempatan kerja, dan pemerataan distribusi pendapatan adalah manfaat positif yang dapat diturunkan dari kebijakan moneter.

Bisa jadi sudah waktunya BI berani memasang target indikatif depresiasi bersamaan dengan asumsi nilai tukar rupiah yang dipatok pemerintah dalam penyusunan APBN. Untuk awalnya, BI bisa mengumumkan interval target tingkat depresiasi yang akan ditoleransi.

Pada akhirnya jika pass-through sudah tercapai, besaran target inflasi tiap tahun yang ditetapkan pemerintah bersama BI sekaligus menjadi ancangan depresiasi. Keduanya memiliki kandungan informasi penuh yang sangat penting bagi pelaku usaha di pasar uang dan di pasar barang untuk membuat keputusan ekonominya. Bagaimana BI?

*) Artikel dimuat di koran cetak Bisnis Indonesia edisi Senin 25 Juni 2018.

Cek Berita dan Artikel yang lain di Google News dan WA Channel