Bisnis.com, JAKARTA – Dominasi kepemilikan investor asing di Surat Berharga Negara (SBN) memang telah menjadi dilema tersendiri bagi ekonomi Indonesia.

Di satu sisi, kita butuh mereka karena dapat menambah pasokan dolar AS sekaligus menutupi ketekoran di neraca dagang dan jasa (defisit transaksi berjalan). Disisi lain, akan menekan nilai tukar rupiah terhadap dolar AS tatkala mereka angkat kaki dari pasar obligasi Indonesia, atau paling tidak ketika merepatriasi kupon SBN-nya.

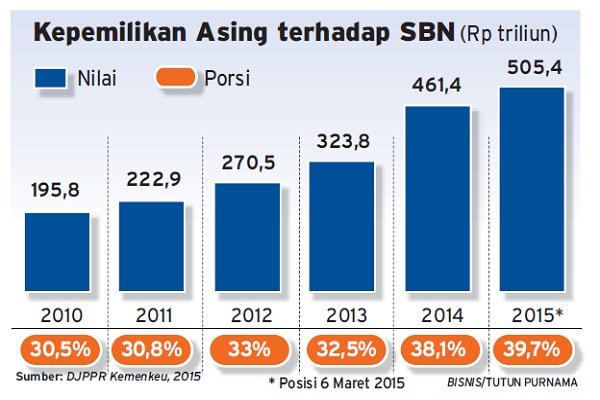

Sebagai gambaran, per Semester I 2018, kepemilikan asing di SBN mencapai 37,02% dari total SBN atau Rp827,56 triliun. Persentase kepemilikan ini menurun ketimbang akhir 2017 yang mencapai 38,84% atau Rp836,15 triliun.

Kendati begitu, kepemilikan asing di obligasi pemerintah itu masih tinggi dibanding negara-negara lain, terutama di kawasan Asean.

Mengacu pada Laporan Asian Development Bank (ADB) per Juni 2018, kepemilikan asing di obligasi pemerintah di Malaysia dan Thailand posisi triwulan I 2018 masing-masing sebesar 28,9% dan 15,2%. Sementara Jepang, kepemilikan asingnya lebih rendah lagi yaitu di kisaran 10% (Desember 2017).

Dilema tersebut membawa kerentanan (vulnerabilities) di sistem keuangan domestik.

Masalahnya, bila kerentanan tersebut bertemu dengan pemicunya seperti adanya pengetatan kebijakan moneter AS, atau meningkatnya ketidakpastian global akibat perang dagang yang diluncurkan AS ke beberapa negara, maka kerentanan ini akan menimbulkan gejolak nilai tukar. Seperti yang kita saksikan akhir-akhir ini.

Sejatinya kerentanan tersebut telah berlangsung cukup lama. Diawali ketika Pemerintah Indonesia mulai memilih pembiayaan defisit fiskal melalui penerbitan SBN, tidak lagi mengandalkan pinjaman bilateral/multilateral.

Kerentanan tersebut menjadikan sistem keuangan kita menjadi relatif gampang bergejolak. Oleh karena itu, agar sistem keuangan kita semakin kuat dan stabil, kerentanan yang bersumber dari dominannya kepemilikan investor asing di SBN harus diakhiri. Lantas apa yang harus dilakukan?

Tidak ada cara lain kecuali dengan mengurangi dominasi asing dan menggantikannya dengan menambah investor domestik, baik investor kakap maupun ritel. Pengalaman negara lain yang kepemilikan asingnya rendah menunjukkan hal itu.

Pelemahan mata uang mereka lebih rendah dibanding rupiah. Pada sisi lain, upaya menambah investor domestik juga bagian dari pendalaman pasar yang akan menguatkan struktur sistem keuangan yang tahan terhadap krisis. Program Yuk Nabung SBN seperti yang ada di pasar saham Yuk Nabung Saham barangkali bisa ditiru.

Bila masyarakat domestik memegang SBN maka hal itu menguntungkan, karena kupon SBN yang lumayan tinggi ketimbang rata-rata suku bunga deposito. Alhasil sudah sewajarnya rakyat Indonesia sendirilah yang menikmati tingginya return SBN tersebut. Selain itu, dengan membeli SBN berarti masyarakat turut serta mendukung pembiayaan pembangunan nasional. Hal ini menjadi bukti investasi masyarakat kepada pemerintah.

Memang disadari sepenuhnya bahwa penjualan SBN ke domestik akan menimbulkan dampak negatif bagi perbankan. Pasalnya, hal ini akan menyulitkan mereka dalam memperoleh Dana Pihak Ketiga (DPK). Namun rasanya itu tidak perlu dikhawatirkan.

Tentu secara alamiah, bank akan mencari cara untuk tetap bersaing dalam memperoleh DPK. Paling tidak bank akan mencari alternatif pendanaan dari sumber lainnya.

Beragam Strategi

Sebenarnya otoritas sudah mulai menyadari akan hal itu dan terus mencoba meningkatkan kepemilikan domestik. Pertama, pada tahun 2016, Otoritas Jasa Keuangan (OJK) telah mewajibkan Lembaga Jasa Keuangan Non-Bank (LKJNB) untuk menempatkan sebagian investasinya di instrumen SBN sebesar persentase tertentu, yakni berkisar 20%–50%.

Regulasi ini berhasil membuat kepemilikan SBN oleh LKJNB meningkat signifikan. Contohnya, kepemilikan SBN oleh perusahaan asuransi telah meningkat sebesar Rp24,42 triliun (50,98%) dari Rp47,91 trilliun (Desember 2015) menjadi Rp72,33 triliun (Mei 2018). Begitu juga dengan kepemilikan SBN oleh Dana Pensiun meningkat sebesar Rp23,04 triliun (64,71%) dari sebesar Rp35,6 triliun (Desember 2015) menjadi Rp58,64 triliun (Mei 2018).

Kedua, pemerintah mengeluarkan jenis SBN Ritel. Hal ini tidak terlepas dari nominal SBN yang besar, sehingga menyulitkan nasabah ritel memiliki SBN. Saat ini pemerintah baru mengeluarkan dua jenis SBN Ritel yaitu Obligasi Ritel Indonesia (ORI) dan Saving Bonds Retail (SBR).

Perbedaan keduanya terletak pada jenis pasar tempat transaksi jual beli dan suku bunganya. Bila ORI dapat diperdagangkan di pasar sekunder, sedangkan SBR ini hanya dapat dibeli di pasar primer. Walaupun begitu, masyarakat pemegang SBR tidak perlu khawatir bila membutuhkan dana segar, karena SBR memiliki fitur dapat dijual lebih cepat (early redemption) sebesar 50% di tahun pertama.

Perbedaan lainnya adalah suku bunga ORI tetap, sementara suku bunga SBR mengambang mengikuti perkembangan tingkat bunga Bank Indonesia 7 days reverse repo (bunga acuan BI).

Selain itu, industri keuangan yang berbentuk manajer investasi dapat memperbanyak instrumen investasi berupa reksadana berbasis SBN. Dengan harga reksadana yang hanya sebesar ratusan ribu rupiah per unit reksadana, maka dengan mudah investor ritel dapat membelinya.

Persoalannya semua itu belum cukup. Tetap perlu dukungan institusi lainnya. Salah satu institusi yang patut dipertimbangkan dan memiliki potensi dana yang besar adalah perbankan. Mereka punya ruang yang cukup besar untuk meningkatkan investasinya di SBN ditengah penyaluran kredit yang masih rendah dan permodalan yang tinggi.

Permasalahan adanya risiko pasar berupa fluktuasi harga SBN akan dimitigasi dengan tingginya modal perbankan, sehingga bila ada kerugian karena harganya turun dapat diserap oleh modal tersebut.

Lagipula, bila domestik sudah mayoritas menguasai SBN, maka kemungkinan besar harga SBN akan relatif tidak bergejolak. Karena selama ini, gejolak harga SBN lebih karena perilaku investor asing yang beramai-ramai melepas kepemilikannya.

Hal yang tidak kalah pentingnya adalah bahwa serangkaian cara menggeser peran asing ke investor domestik perlu dilakukan bersamaan dengan upaya meningkatkan pasokan dolar AS melalui peningkatan ekspor.

Hal ini akan menggantikan peran investor asing dan menjadikan ketersediaan dolar AS lebih sustain. Lagipula ekspor merupakan faktor penting dalam mencegah terjadinya krisis nilai tukar (Nakatani, 2017).

*) Artikel dimuat di koran cetak Bisnis Indonesia edisi Senin (9/7/2018)

Cek Berita dan Artikel yang lain di Google News dan WA Channel