Bisnis.com, JAKARTA – Ada hal menarik dalam Nota Keuangan dan Rancangan Anggaran Pendapatan dan Belanja Negara (NK-RAPBN) tahun anggaran 2019 yang disampaikan Presiden Joko Widodo dalam sidang paripurna Dewan Perwakilan Rakyat (DPR) pada 16 Agustus lalu, yang berkaitan dengan pajak.

Bahwa pajak yang selama ini tidak masuk ke kas negara karena adanya kebijakan pajak, akan dijadikan sebagai belanja pajak (tax expenditure) dalam anggaran negara.

Pendekatan baru ini sangat konstruktif dalam membangun sistem anggaran yang lebih baik, transparan, ideal dan berkeadilan. Karena pajak yang tidak menjadi pembayaran riil tersebut, walaupun tidak masuk ke kas negara, pada hakikatnya tetap sebagai pajak.

Dari sisi anggaran seyogianya harus diperhitungkan sebagai penerimaan, yang dalam pencatatannya sebagai penerimaan yang hilang atau minus (potential loss).

Dalam praktik UU Perpajakan Indonesia, baik itu UU Pajak Penghasilan (PPh) maupun UU Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah (PPN dan PPnBM), dan peraturan pelaksanaan dalam rangka kebijakan pajak (tax policy), tidak sedikit pengaturan yang mengakibatkan tidak diterimanya pembayaran pajak. Kondisi ini secara realita akan memengaruhi besaran penerimaan pajak dalam APBN. Melalui pendekatan tax expenditure akan dapat meminimalisasi, bahkan mengeleminasi penghitungan pajak yang tidak menunjukkan kuantitasi seharusnya, yang dapat merugikan negara secara anggaran.

Konsep Tax Expenditure

Secara umum, definisi tax expenditure adalah penerimaan pajak yang hilang atau berkurang akibat adanya ketentuan khusus yang berbeda dari sistem perpajakan secara umum (benchmark tax system). Biasanya yang disasar hanya sebagian subjek pajak atau objek pajak tertentu. Misalnya, Wajib Pajak (WP) yang ikut dalam skema Kawasan Ekonomi Khusus (KEK), banyak fasilitas pajak yang dinikmati dan tidak menjadi penerimaan pajak melainkan potential loss. Tujuannya agar kegiatan usaha atau bisnis WP dapat tumbuh dan berkembang.

Konsep tax expenditure pertama kali diperkenalkan Stanley Surrey (1967) di Amerika Serikat. Argumennya adalah agar Kongres memiliki pengawasan terhadap belanja yang lebih baik lewat perhitungan belanja pemerintah yang lebih lengkap, apapun bentuk dari belanjanya (Darussalam dan B. Bawono Kristiaji, 2014).

Tax expenditure lahir dari adanya ketentuan khusus dalam sistem perpajakan suatu negara. Bentuknya dapat berupa rate relief, exemption, allowance, tax deferral, dan credit. Seiring dengan meningkatnya kesadaran akan pentingnya transparansi dalam pengelolaan keuangan negara, pelaporan tax expenditure pada 1980-an mulai dilakukan oleh negara maju dalam Organisation for Economic Co-operation and Development (OECD) dan beberapa negara lain.

Menurut OECD, tax expenditure merupakan transfer sumber daya kepada publik yang dilakukan bukan dengan memberikan bantuan atau belanja langsung, melainkan melalui pengurangan kewajiban pajak dengan acuan standar pajak yang berlaku (tax benchmark).

Dalam praktiknya, beberapa negara memberikan definisi tax expenditure. Di Austria hal itu merupakan penerimaan pemerintah yang hilang akibat adanya pengecualian dari aturan pajak umum yang menguntungkan pihak swasta tapi mengandung kepentingan publik.

Di Prancis, implementasinya mengakibatkan berkurangnya pendapatan negara dan akan mengurangi beban pembayar pajak dibandingkan dengan kewajiban normalnya.

Potongan Pembayaran

Di Jerman berbentuk insentif pajak dimana terdapat deviasi khusus dari konsep pajak normal, termasuk bentuk potongan pembayaran. Adapun di Amerika Serikat, pendapatan yang hilang akibat ketentuan pajak federal yang memberikan relaksasi pembayaran pajak yang ditujukan untuk meningkatkan kebiasaan pembayar pajak dengan kondisi tertentu.

Lalu, bagaimana tax expenditure dalam sistem perpajakan dan sistem anggaran Indonesia? Belum diimplementasikan. Selama ini tax expenditure yang riil ada tidak diperhitungkan dalam anggaran negara (APBN). Padahal secara teori dan konsep atas UU Perpajakan dan ketentuan pelaksanaannya, tax expenditure jumlahnya tidak sedikit. Hal ini menjadi salah satu parameter bahwa penghitungan tax ratio menjadi tidak riil juga.

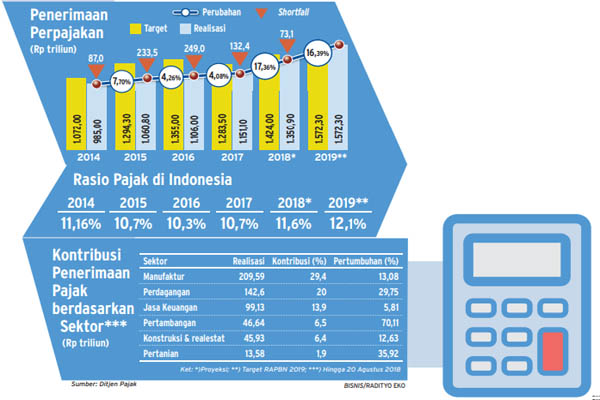

Berdasarkan peraturan/ketentuan perpajakan Indonesia dan dari hasil estimasi penghitungan tax expenditure yang dilakukan oleh Kementerian Keuangan, jumlahnya pada 2016 sebesar Rp143,6 triliun dan pada 2017 sebesar Rp154,7 triliun.

Bila dibandingkan dengan rencana penerimaan pajak pada 2017 sebesar Rp1.283,5 triliun dan realisasinya Rp1.151,1 triliun, maka porsinya 12,1% terhadap rencana dan 13,4% terhadap realisasi.

Kemudian bila dibandingkan dengan kekurangan (shortfall) penerimaan pajak 2017 sebesar Rp132,4 triliun, ternyata lebih rendah dari tax expenditure. Dengan kata lain, bila tax expenditure diperhitungkan sebagai anggaran maka penerimaan pajak 2017 sebesar Rp1.305,8 atau 101,7% dari rencana.

Jika dirinci lebih jauh, besaran tax expenditure 2017 terdiri dari beberapa kategori. Pertama, berdasarkan jenis pajak, atas PPN dan PPnBM Rp125,3 triliun, PPh Rp20,2 triliun, dan bea masuk dan cukai Rp9,2 triliun.

Kedua, berdasarkan sektor usaha, jasa keuangan Rp17,6 triliun, pertanian dan perikanan Rp14,2 triliun, jasa transportasi Rp12,8 triliun, listrik, gas dan air Rp12,4 triliun, industri manufaktur Rp12,4 triliun, jasa pendidikan dan kesehatan Rp11,9 triliun, pertambangan dan penggalian Rp1,8 triliun, jasa sosial Rp1,1 triliun, sedangkan multi sektor Rp70,3 triliun.

Dan ketiga, berdasarkan subjeknya, rumah tangga Rp59,5 triliun, UMKM Rp41,6 triliun, badan usaha Rp40,2 triliun, dan badan usaha dan rumah tangga Rp12,4 triliun.

Dengan dimasukkannya tax expenditure dalam NK-RAPBN 2019, ke depan diharapkan menjadi salah satu parameter penghitung penerimaan pajak di Indonesia. Dengan demikian hasilnya lebih transparan, ideal dan adil sebagaimana sistem perpajakan yang telah dianut negara-negara maju dan OECD.

Pada akhirnya, besaran tax ratio juga makin menunjukkan kuantitasi semestinya.

Cek Berita dan Artikel yang lain di Google News dan WA Channel