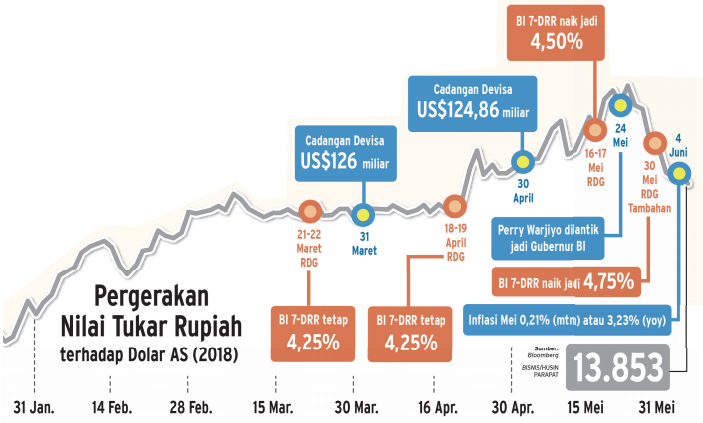

Bisnis.com, JAKARTA – Pelemahan nilai tukar rupiah masih terus berlanjut meski berbagai ‘jurus’ telah dikeluarkan oleh Bank Indonesia (BI). Berdasarkan kurs tengah Bank Indonesia (JISDOR), nilai tukar rupiah sampai dengan (25/7) telah bertengger di level Rp14.515 per dolar AS. Melenceng jauh dari asumsi rupiah di APBN-2018 di level Rp 13.400 per dolar AS.

Dengan posisi ini maka nilai tukar rupiah telah melemah (depresiasi) sekitar 7,1% dari posisi akhir pada 2017. Memang, pelemahan ini tidak seburuk yang lain, seperti Rupee India (7,8%), Lira Turki (19%), dan Real Brasil (11%). Namun, masih terseok-seok dibandingkan dengan Ringgit Malaysia, Bath Thailand, dan Peso Filipina.

Harus diakui bahwa pelemahan nilai tukar rupiah yang terjadi saat bukan hal yang mengejutkan. Karena, faktanya, sejak tahun 2000, nilai tukar rupiah memang cenderung melemah. Sepanjang periode tahun 2000—2001, rupiah melemah selama 16 bulan.

Memasuki periode tahun 2008—2009, pelemahan rupiah sedikit lebih cepat, yaitu hanya 10 bulan. Namun, memasuki periode 2011—2018, pelemahan rupiah makin lebih lama, yaitu 65 bulan. Dengan mencermati data historis ini, maka nilai tukar rupiah diperkirakan cenderung melemah.

Di satu sisi, pelemahan nilai tukar rupiah bisa jadi berkah. Dengan nilai tukar rupiah yang melemah akan membuat daya saing produk ekspor Indonesia lebih kompetitif. Dengan demikian akan dapat menarik menarik devisa untuk menopang kinerja rupiah.

Kondisi ini memang terjadi. Sepanjang semester I/2018, total ekspor Indonesia mencapai US$ 87,7 miliar atau tumbuh 10% dari periode yang sama 2017.

Masalahnya, pertumbuhan ekspor ini jauh lebih rendah dibandingkan dengan pertumbuhan impor. Sepanjang semester I/2018, total impor Indonesia mencapai US$ 88,8 miliar atau tumbuh sebesar 22,7% dari periode yang sama 2017. Dengan kata lain, neraca dagang masih mengalami defisit. Artinya, devisa yang keluar jauh lebih besar daripada devisa yang masuk.

Sayangnya, upaya untuk mengenjot ekspor bisa tersandung seiring dengan meningkatnya eskalasi perang dagang antara China dan Amerika Serikat (AS) serta rencana AS untuk mencabut fasilitas Generalized Sytem of Preferences (GSP). Itulah sebabnya Bank Indonesia (BI) memperkirakan bahwa defisit transaksi berjalan (Current Accout Defisit/CAD) berpotensi melonjak menjadi US$25 miliar dari 2017 sebesar US$17,53 miliar. Kondisi ini tentu bukan berita baik bagi rupiah. Bagaimana pun, negara yang memiliki current account yang negatif, maka nilai tukarnya akan cenderung melemah.

Di sisi lain, pelemahan nilai tukar rupiah yang terus terjadi bisa memicu dampak yang tidak baik terhadap perekonomian secara luas. Pertama, pelemahan rupiah akan mendorong naiknya harga barang/jasa di pasar domestik. Dunia usaha, khususnya yang bergerak di sektor otomotif, konsumsi, dan farmasi yang notabene memiliki kandungan impor yang cukup besar, telah menyatakan akan menaikkan harga. Imbasnya, akan mengungkit inflasi yang sejauh ini cukup mampu dijaga di level rendah.

Kedua sebagai negara net importer minyak, pelemahan rupiah akan mengerus devisa yang sangat besar. Bahkan, devisa yang dikeluarkan bisa jauh lebih besar lagi seiring dengan makin merangkaknya harga minyak mentah dunia sebagai imbas supply shock global.

Sampai dengan akhir Juni 2018, harga minyak jenis West Texas Intermediate (WTI) telah bertengger di level US$74 per barel (meski saat ini telah turun). Posisi ini telah melenceng jauh di atas asumsi Indonesia Crude Price (ICP) di APBN 2018 di level US$48 per barel.

Selisih harga yang cukup lebar akan diserap ke PT Pertamina (Persero) dan bukan oleh APBN dengan tambahan subsidi. Beban keuangan Pertamina pun makin berat, karena pemerintah telah memutuskan tidak akan menaikkan harga bahan bakar minyak (BBM) sampai dengan 2019 untuk menjaga daya beli masyarakat dan mengendalikan stabilitas inflasi.

Beban Utang Bertambah

Ketiga, akan memicu bertambahnya beban pembayaran bunga utang pemerintah dan korporasi. Sepanjang semester I/2018, beban pembayaran bunga utang pemerintah sebesar Rp120,61 triliun. Jumlah ini meningkat dari periode yang sama tahun 2017 sebesar Rp106,8 triliun.

Keempat, mendorong turunnya kepercayaan (confidence) investor asing, khususnya di pasar portofolio. Turunnya kepercayaan ini akan memicu investor asing menarik (pull out) dananya dari Indonesia. Padahal dana ini dibutuhkan sebagai sumber pembiayaan ekonomi.

Sepanjang semester I/2018, aliran dana keluar (capital outflow) investor asing dari pasar saham mencapai Rp50 triliun, yang berimbas pada tertekannya IHSG.

Kondisi yang sama juga terjadi di pasar Surat Berharga Negara (SBN). Aliran dana keluar mencapai Rp5,98 triliun yang berimbas pada meningkatnya imbal hasil (yield). Dengan meningkatnya imbal hasil ini akan membuat adanya tambahan biaya (cost) dari setiap SBN yang dilelang pemerintah untuk menutup defisit APBN.

Transformasi Ekonomi

Dengan tren nilai tukar rupiah yang masih terus melemah menunjukkan bahwa belum banyak perubahan (tranformasi) yang terjadi terhadap perekonomian Indonesia.

Betul, bahwa faktor eksternal, khususnya kebijakan pengetatan moneter oleh bank sentral AS (The Fed) berkontribusi terhadap pelemahan nilai tukar rupiah.

Namun, harus diakui juga bahwa lambatnya Indonesia untuk melakukan transformasi ekonominya turut berkontribusi pada pelemahan rupiah.

Indonesia memiliki ketegantungan yang sangat tinggi terhadap ekspor komoditas dan bahan mentah dengan daya saing rendah. Juga lambat mendorong industrialisasi untuk mengungkit daya saing ekspor.

Terlalu bergantung pada komponen impor. Padahal, dengan kekayaan alam yang dimilikinya, Indonesia seharusnya bisa menjadi basis bahan baku.

Indonesia juga memiliki ketergantungan yang tinggi terhadap bahan bakar fosil (BBM). Padahal, dengan kekayaan alam yang dimilikinya, Indonesia sangat mampu untuk mendiversifikasi sumber energinya, khususnya sumber energi baru dan terbarukan.

Saat ini, mulai banyak negara yang beralih dari sumber energi fosil ke sumber energi baru dan terbarukan untuk memperkuat bauran energi mereka.

Bukan itu saja, Indonesia lambat untuk meningkatkan kualitas iklim investasinya untuk menarik devisa yang bersifat jangka panjang dan berkesinambungan.

Devisa seperti inilah yang dibutuhkan untuk memperkuat otot rupiah. Bukan aliran investasi jangka pendek (hot money) yang bersifat spekulatif dan sangat dipengaruhi sentimen.

Untunglah, pemerintahan Jokowi dalam empat tahun terakhir telah mencanangkan reformasi untuk merealisasikan transformasi ekonomi ini, mulai dari reformasi fiskal, reformasi regulasi dan birokrasi, dan lain sebagainya. Hasilnya mulai terlihat dengan perbaikan peringkat berusaha, peringkat daya saing, dan perbaikan peringkat utang.

Harapannya tidak berhenti sampai di situ. Pekerjaan rumah masih banyak. Transformasi ekonomi harus terus digenjot secara berkesinambungan.

Hanya dengan jalan itu, diharapkan rupiah bisa ‘imun’ dari pelemahan dan gejolak meski tekanan eksternal menghadang.

Cek Berita dan Artikel yang lain di Google News dan WA Channel