Bisnis.com, JAKARTA — Restrukturisasi, pandemi-Covid 19, dan memburuknya kemampuan bayar debitur perbankan menjadi petaka bagi perusahaan asuransi dan penjaminan. Bagaimana tidak, pandemi lalu telah merenggut banyak jiwa masyarakat. Sebagian dari mereka adalah nasabah perbankan. Demikian juga banyak usaha yang tutup dan memburuknya kemampuaan bayar sehingga harus melakukan restrukturisasi. Banyak dari debitur jenis ini telah memiliki penjaminan asuransi atas risiko usaha yang dibeli melalui bank.

Maka beban bayar jumbo itu beralih ke perusahaan asuransi dan penjaminan karena risiko telah dialihkan oleh bank dengan membeli premi asuransi kredit baik untuk asuransi jiwa maupun asuransi usaha. Produk asuransi kredit yang semula menjadi sumber pendapatan mudah karena dipasarkan oleh bank, berbalik arah menjadi beban besar industri asuransi. Sejumlah perusahaan bahkan melakukan langkah ekstream dengan menghentikan pemasaran produk ini.

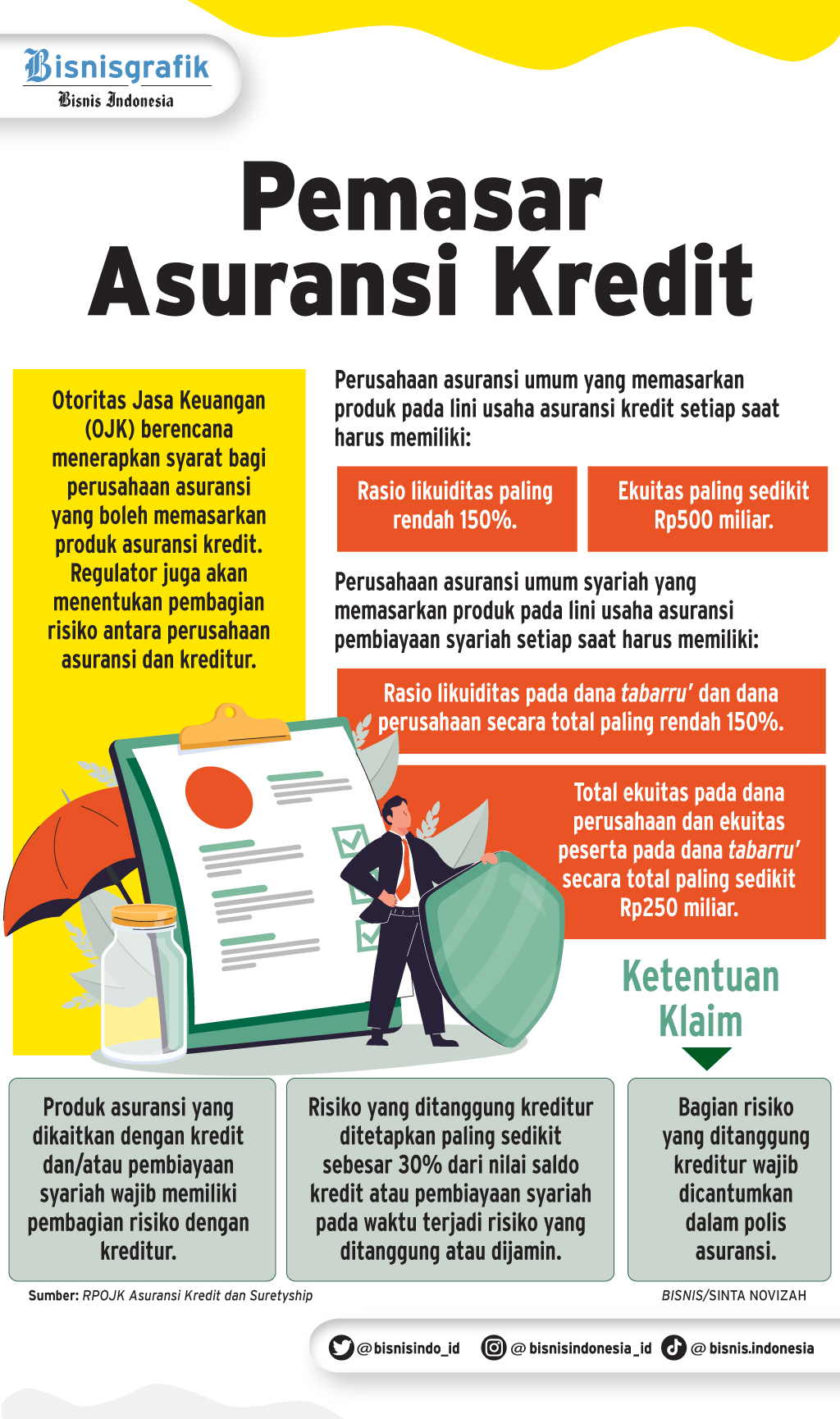

Otoritas Jasa Keuangan (OJK) kini berupaya menjembatani realitas bisnis ini. Tanpa asuransi kredit, maka risk appetite perbankan akan berlaku sangat ketat. Akibatnya, penyaluran kredit akan melambat. Akan tetapi, jika risiko disalurkan sebagian besar ke perusahaan asuransi, maka industri juga tidak akan mampu menanggung seluruh risiko seperti yang terkuak saat pandemi virus corona menerjang dunia.

Regulator kini tengah menyusun Peraturan OJK (POJK) terkait dengan asuransi kredit. Dalam penyusunannya, OJK telah menyerahkan Rancangan POJK (RPOJK) terkait asuransi kredit kepada industri untuk mendapatkan tanggapan.

Beleid anyar ini berfungsi untuk memperbarui Peraturan Menteri Keuangan (PMK) Nomor 124/PMK.010/2008 tentang Penyelenggaraan Lini Usaha Asuransi Kredit dan Suretyship.

Baca Juga

Kepala Eksekutif Pengawas Perasuransian, Penjaminan, dan Dana Pensiun merangkap Anggota Dewan Komisioner OJK Ogi Prastomiyono mengatakan bahwa salah satu aspek yang masuk dalam draft rancangan tersebut adalah pembagian risiko kredit kepada perusahaan asuransi atau penjaminan dengan kreditur alias perbankan atau leasing.

“Dalam hal ini memang kami mengajukan porsi 30 persen tanggung jawab kepada kreditur dan 70 persen adalah perusahaan asuransi,” kata Ogi dalam Konferensi Pers virtual Hasil Rapat Dewan Komisioner (RDK) Bulan Agustus 2023, Selasa (5/9/2023).

Namun Ogi menyebut bahwa beberapa perusahaan asuransi justru mengharapkan adanya kontribusi kreditur di bawah 20 persen. Pihaknya pun menerima masukan tersebut.

Selain itu beberapa aspek lainnya yang menjadi pertimbangan OJK dalam aturan kredit adalah terkait dengan produk-produk tertentu itu tidak dikenakan beban pembagian. Namun Ogi tak menjelaskan secara detail apa saja produk yang sebaiknya tidak dikenakan pembagian risiko kredit tersebut.

“Kami berharap bahwa perbaikan dari regulasi asuransi kredit ini membuat industri produk asuransi kredit dan penjaminan kredit ini semakin sehat. Dan kami berharap bahwa regulasi ini akan keluar pada akhir 2023,” tandas Ogi.

Di sisi lain, Presiden Direktur PT Asuransi Asei Indonesia Dody AS Dalimunthe menjelaskan asuransi kredit adalah pertanggungan yang menjamin risiko kerugian kreditur atas tidak terbayarkannya sisa pinjaman debitur berdasarkan perjanjian pemberian pinjaman dari kreditur ke debitur.

Dengan demikian, lanjut Dody, proses seleksi debitur yang akan mendapatkan pinjaman dilakukan sepenuhnya oleh pihak kreditur, dalam hal ini adalah bank yang menjadi tertanggung asuransi. Di sisi lain, pihak asuransi akan concern pada faktor-faktor underwriting yang dapat berpengaruh kepada risiko ketidaksanggupan bayar dari debitur.

Dody mengatakan kondisi inilah yang akan menciptakan informasi asimetris (asymmetric information) yang dapat berpengaruh kepada potensi risiko.

“Untuk itulah maka dalam pertanggungan asuransi kredit perlu ada risk sharing agar tertanggung juga melakukan manajemen risiko pemberian pinjaman yang selektif dan terkontrol,” kata Dody kepada Bisnis, Selasa (5/8/2023).

Dia menyebut dengan beban risiko yang juga ditanggung oleh bank sebagai tertanggung, maka pertanggungan ini bisa dibilang dapat lebih termitigasi. Adapun besaran nilai risk sharing pihak kreditur atau bank sebagai tertanggung, menurut Dody, memang akan lebih kecil dibandingkan porsi risiko penanggung.

Harapanyya nilai tersebut sifatnya negotiable sepanjang dapat mendorong pihak bank melakukan mitigasi risiko dengan melakukan seleksi debitur.

“Agar tidak menjadi transaksional yang berdampak kepada pengelolaan risiko, maka diusulkan agar ada pengaturan dari regulator untuk membuat panduan besaran risk sharing tersebut. Tentunya industri asuransi yakin bahwa OJK akan membuat keputusan terbaik dalam pengaturannya,” katanya.

Dody juga mengatakan bahwa ada beberapa produk yang menjadi pertimbangan pembagian risiko. Beberapa di antaranya yakni asuransi kredit untuk kredit modal kerja, kredit investasi, dan kredit konsumtif, di mana keputusan pemberian kredit lebih dominan ada di pihak bank.

“Namun untuk skema bancassurance selain asuransi kredit yang tertanggungnya adalah nasabah bank bisa tanpa risk sharing, karena pihak asuransi sebagai penanggung telah menetapkan kriteria tertanggung yang eligible untuk dicover pertanggungan asuransinya,” katanya.

Sementara itu, Ketua Sekolah Tinggi Manajemen Risiko dan Asuransi (STIMRA) Abitani Taim menilai bahwa produk asuransi kredit ditujukan untuk mengurangi kerugian keuangan bagi debitur dan bank akibat terjadinya suatu risiko yang pertanggungkan.

“Besaran manfaat atau pergantian [indemnity] bisa diatur tidak 100 persen dari nilai kerugian atau manfaat,” kata Abitani saat dihubungi Bisnis, Senin (5/9/2023).

Misalnya tertanggung atau bank akan menanggung 20 persen dari nilai manfaat atau kerugian baik dalam bentuk deduction atau excess of loss. Hal tersebut menurut Abitani diperbolehkan dalam prinsip asuransi indemnity, bertujuan agar tertanggung ikut memelihara objek asuransi dan mencegah terjadinya klaim.