Bisnis.com, JAKARTA - DBS Group Research mengungkapkan pasar keuangan Indonesia terus merasakan ketegangan dari emerging market sell off, meskipun kondisi domestik saat ini menguntungkan.

Ekonom DBS Group, Radhika Rao menjelaskan pertumbuhan ekonomi Indonesia semester I/2018 meningkat menjadi 5,2% YoY, sementara Agustus lalu inflasi CPI melemah dari yang diprediksikan, pada kisaran 3,2% YoY stabil dari bulan Juli.

Menurutnya, hal ini senada dengan target Bank Indonesia pada kisaran 2,5%-4,5%. Defisit transaksi berjalan fiskal masih sesuai dengan yang dianggarkan yaitu -2,1% dari PDB, dimana rasio utang pemerintah terhadap PDB rendah di 28,7% (pada akhir tahun 2017).

Dia melihat terdapat dua poin sulit yang masih bertahan. Pertama, meskipun defisit transaksi berjalan di bawah 3% tahun ini, hal tersebut diharapkan akan lebih luas dibandingkan tahun 2017, menyiratkan kebutuhan pembiayaan yang lebih tinggi.

Kedua, kepemilikan asing yang cukup besar terhadap obligasi domestik, ditambah dengan utang korporasi dolar AS yang lebih tinggi, di dalam lingkungan dolar AS yang kuat, terlihat mata uang rentan terhadap kelemahan.

"Pihak berwenang telah secara aktif mendukung pasar foreign exchange domestik dan pasar obligasi selama serangan volatilitas baru-baru ini. Di tengah penurunan yang lebih luas dalam mata uang regional, langkah-langkah intervensi membantu memperlancar downdraft, tetapi akan menjadi tantangan untuk memutar balik arah saat ini," ujarnya dalam siaran pers yang diterima Bisnis.com, Rabu (5/9/2018).

Baca Juga

Radhika menjelaskan dengan reformasi subsidi atau liberalisasi untuk harga bahan bakar yang tidak mungkin terjadi sebelum pemilihan umum tahun depan, lebih banyak kebijakan bertahan dan tindakan administratif yang bertujuan untuk menjaga mata uang dan defisit transaksi berjalan diperkirakan akan dilakukan.

Langkah-langkah untuk memperlancar FX dan risiko suku bunga untuk korporasi juga telah diambil. Sampai sekarang, BI sudah mengurangi transaksi minimum dari hedging swap FX menjadi US$2juta (sebelumnya US$10juta) dan berencana untuk memperkenalkan OIS rates.

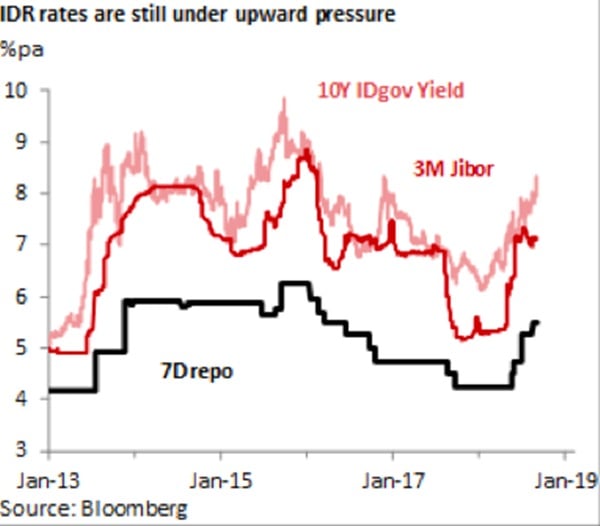

Sentimen perlu ditingkatkan untuk menstabilkan kurs rupiah. Obligasi 10 tahun pemerintah Indonesia dijual secara signifikan dengan hasil secara tegas melampaui 8%.

Secara bersamaan, pelemahan rupiah sebagian besar selloff disebabkan oleh kekhawatiran tentang Turki dan Argentina yang meluas ke emerging market lainnya dan sangat sedikit hubungannya dengan kondisi domestik.

"Pada dasarnya, kami tidak berpikir bahwa selloff itu dibenarkan mengingat kurangnya hubungan yang jelas antara Indonesia dan Turki/Argentina. Namun, jeda untuk suku bunga acuan emerging market kemungkinan akan sulit dipahami dalam waktu dekat. Antara EM contagion, Fed hikes dan perang dagang, mungkin terbukti sulit bagi investor untuk mengambil risiko utang lokal pada saat ini."

Cek Berita dan Artikel yang lain di Google News dan WA Channel