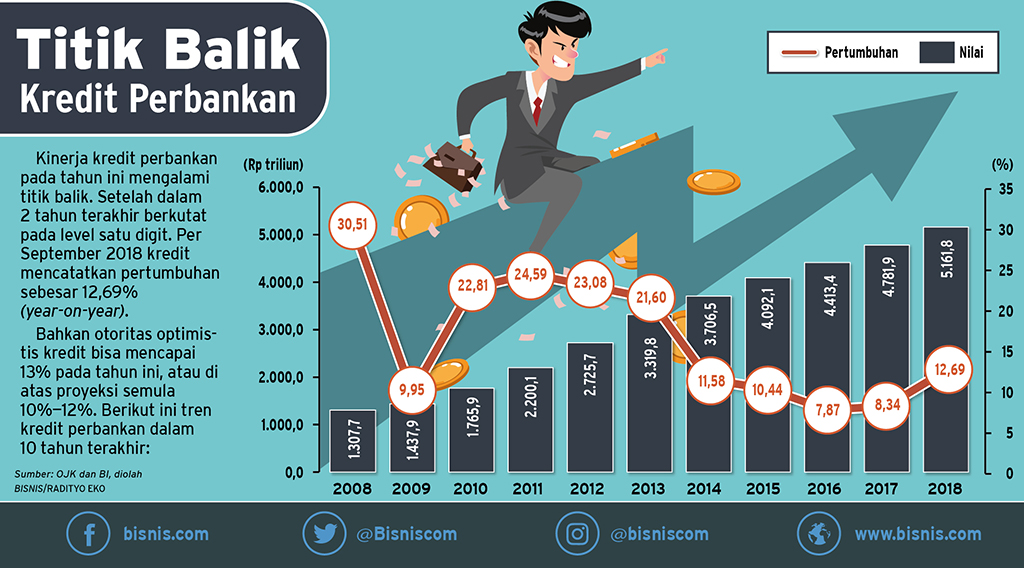

Bisnis.com, JAKARTA – Sepanjang tahun ini, penyaluran kredit sindikasi oleh perbankan Indonesia cukup marak. Dari laporan bank hingga triwulan III/2018 saja, penyaluran kredit sindikasi telah mencapai Rp357,80 triliun. Kredit jenis ini tumbuh cukup tinggi mencapai 15,14% atau Rp47,05 triliun ketimbang periode yang sama tahun lalu sebesar Rp310,75 triliun.

Secara komposisi memang kredit sindikasi masih cukup rendah dibandingkan dengan total kredit, yakni hanya 6,91%. Meski begitu, kredit sindikasi diperkirakan menjadi salah satu pendorong pertumbuhan kredit sampai akhir 2018.

Bergairahnya kredit sindikasi tersebut sejatinya tak lepas dari orientasi pembangunan pemerintahaan saat ini yang begitu masif membangun infrastruktur seperti jalan tol, pelabuhan, bandara dan ketenagalistrikan. Kesemua proyek itu jelas membutuhkan dana yang tidak sedikit.

Akibatnya sulit bagi bank untuk secara sendiri-sendiri memberikan kredit bagi proyek infrastruktur tersebut. Terlebih lagi, memang ada regulasi prudensial dari Otoritas Jasa Keuangan (OJK) yang membatasi maksimal kredit yang dapat diberikan pada korporasi atau kelompok/grup usaha tertentu, yakni Batas Maksimum Pemberian Kredit (BMPK).

Sejauh ini setidaknya ada tiga kredit sindikasi yang paling besar dan melibatkan cukup banyak bank dan institusi keuangan selain bank. Pertama, kredit sindikasi untuk pembangunan proyek Light Rail Transit (LRT) di Jabodetabek oleh PT KAI. Proyek itu menelan biaya Rp19,25 triliun dengan 12 bank sindikasi. Kedua, proyek ketenagalistrikan oleh PT PLN yang memakan biaya Rp16,3 triliun dengan 12 bank dan nonbank sindikasi.

Proyek itu merupakan bagian dari mega proyek pembangkit listrik 35.000 MW. Terakhir, pembangunan ruas jalan tol Cikampek II Elevated oleh anak usaha PT Jasa Marga Tbk yakni PT Jasamarga Jalan Layang Cikampek (JJC) yang menelan biaya Rp11,36 triliun. Adapun anggota sindikasinya sebanyak 16 bank dan nonbank.

Dari sisi bank pemberi (kreditur), yang paling getol memberikan kredit sindikasi terutama berasal dari bank pelat merah. Berdasarkan laporan keuangan konsolidasi yang diakses dari situs masing-masing bank, hingga triwulan III/2018, pemberian kredit sindikasi paling tinggi oleh Bank Mandiri yang mencapai Rp52,32 triliun, diikuti BNI Rp49,99 triliun dan BRI Rp12,77 triliun.

Sementara itu di kalangan bank swasta diantaranya ada Bank BCA dan CIMB Niaga yang masing-masing sebesar Rp28,73 triliun dan Rp16,49 triliun. Kelima bank tersebut tergolong bank BUKU 4, sehingga total kredit sindikasi oleh kelompok bank tersebut mencapai Rp160,30 triliun atau tumbuh 12,97% dibandingkan dengan triwulan III/2017.

Begitu pula dengan bank-bank dalam skala kecil yang tergolong kelompok BUKU 1 dan 2, juga cukup tinggi menyalurkan kredit sindikasi. Tak kurang dari Rp40,4 triliun telah dikucurkan oleh kelompok bank tersebut per September 2018. Kredit tersebut tumbuh 27,54% dibandingkan September 2017 yang baru mencapai Rp31,70 triliun. Eforia pembangunan infrastruktur tampaknya cukup berperan dalam mendongkrak laju penyaluran kredit di kelompok bank tersebut.

Kesamaan Eksposur

Selain memberikan manfaat berupa pembagian beban atau risiko, penyaluran kredit sindikasi dapat menimbulkan kerentanan terhadap efek menular (contagion). Efek ini berpotensi memicu timbulnya risiko sistemik. Pasalnya mereka memiliki aset yang sama atau kesamaan eksposur (common exposure), sehingga menciptakan adanya saling keterkaitan antar bank (interconnectedness). Akibatnya, ketika aset tersebut atau dalam hal ini kredit sindikasi mengalami gagal bayar, maka seluruh bank anggota sindikasi akan terpapar risiko tersebut.

Hal yang sama juga dapat terjadi pada penyaluran kredit yang bukan dalam skema kredit sindikasi, tapi tergolong juga memiliki kesamaan eksposur. Misalnya saja pemberian kredit investasi atau modal kerja pada satu korporasi oleh banyak bank. Ada kalanya korporasi mengajukan kredit investasi atau modal kerja tidak hanya pada satu bank, tapi ke beberapa bank. Dengan banyaknya bank yang terlibat, risiko akan cepat menyebar ke seluruh bank tersebut jika terjadi gagal bayar.

Contoh terkini adalah peristiwa gagal bayarnya perusahaan pembiayaan PT Sunprima Nusantara Pembiayaan (SNP). Berdasarkan data di Penundaan Kewajiban Pembayaran Utang (PKPU), tercatat ada 14 bank nasional yang menyalurkan kredit kepada PT SNP. Totalnya mencapai Rp2,22 triliun. Tidak hanya kredit, PT SNP juga mengeluarkan Medium Term Notes (MTN) sebesar Rp1,85 triliun. Dan ditenggarai MTN tersebut dibeli lagi oleh banyak pihak, baik bank maupun institusi keuangan non bank.

Kesamaan eksposur juga dapat dilihat dari banyaknya bank menyalurkan kredit pada sektor tertentu. Sektor pertambangan contohnya. Pada era booming harga komoditas pada 2010–2013, banyak bank berlomba menggelontorkan kredit ke sektor itu, utamanya komoditas batu bara. Selain itu, mereka juga memberikan kredit ke sektor penyokong industri tambang seperti pengangkutan dan penyediaan alat berat.

Pada saat harga komoditas batu bara berbalik arah, banyak bank mengalami peningkatan kredit bermasalah, tidak hanya bersumber dari usaha pertambangan batu baranya, tapi juga merembet ke usaha-usaha penyokong tersebut. Akhirnya, untuk membersihkan neracanya, banyak bank terpaksa melakukan hapus buku.

Menyadari potensi efek sistemik yang dapat mengganggu kelangsungan usaha perbankan bahkan ke aspek yang lebih luas yakni kestabilan sistem keuangan, maka bagi otoritas, utamanya Bank Indonesia sebagai pengemban amanat makroprudensial, upaya monitoring ketat (closely monitoring) terhadap korporasi yang memperoleh kredit sindikasi terutama dalam jumlah yang besar dan mencakup banyak anggota sindikasi harus dilakukan. Terlebih pada periode pemberian kredit sindikasi yang cenderung eksesif.

Pasalnya tanpa disadari akan terbangun risiko (risk buildup) secara perlahan di masa-masa itu. Apalagi kredit yang memiliki kesamaan eksposur ternyata memainkan peran penting dalam sejarah panjang krisis, seperti krisis keuangan Asia 1997−1998 dan Subprime Mortgage di AS 2008−2009 (Cai et al.,2018).

Oleh karena itu, tidak berlebihan bila dalam suatu konferensi perbankan di Chicago pada Mei 2010, Bernanke sudah mewanti-wanti potensi risiko sistemik yang mungkin timbul dari kredit sindikasi korporasi, termasuk pula risiko dari common exposure lainnya.

.jpg?w=300&h=221)