Bisnis.com, JAKARTA - Kerja sama teknologi finansial dengan industri perbankan sebenarnya tidak terbatas pada penyaluran kredit semata. Bentuk kongsi antarkedua penyedia layanan jasa keuangan tersebut bisa dielaborasi lebih luas, seperti bank dapat berperan sebagai kustodian, investor, pengelola dana, hingga media pemasaran.

Ekonom Institute For Development of Economics and Finance (Indef) Bhima Yudhistira mengatakan, pertumbuhan tren kerja sama perbankan dengan perusahan teknologi finansial (tekfin) didorong oleh kebutuhan efisiensi untuk menekan biaya operasional.

Dengan kerja sama penyaluran kredit ke tekfin, biaya operasional bank dapat berkurang, termasuk biaya pengadaan kantor cabang baru.

“Bank merasa investasi di sektor digital mahal dan payback period-nya lama. Lebih baik kerja sama dengan fintech [technology financial] yang bisnisnya sudah terbukti. Ada cost sharing di situ dan sama-sama menguntungkan. Bank bisa fokus pada core bisnisnya,” ujarnya kepada Bisnis, Selasa (4/12/2018).

Selain itu, regulasi operasional tekfin hingga saat ini jauh lebih longgar jika dibandingkan dengan aturan bank yang lebih rigid. Celah ini bisa dimanfaatkan bank untuk ekspansi ke segmen unbankable dan ultra mikro.

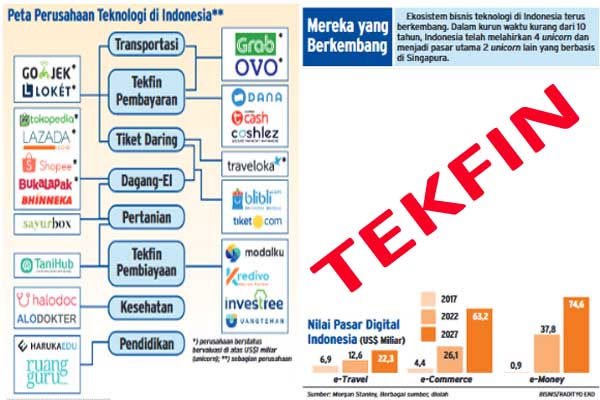

Menurut Bhima, produk seperti pinjaman lunak dengan tenor jangka pendek laku keras. “Saat ini jumlah debitur fintech 1,5 juta orang dengan total pinjaman Rp9 triliun per semester I/2018. Penetrasi internet hingga ke pelosok desa juga mendorong pesatnya fintech.”

Jika bank tetap bersaing pada level normal, akan kesulitan untuk melakukan ekspansi kredit. Dengan memanfaatkan jaringan tekfin dan potensi market yang dimiliki bank, pertumbuhan kredit bisa terus meningkat. Bahkan, bank mampu menjaga margin bunga bersih net interest margin (NIM) tetap tebal.

“Kalau bank yang biasanya menawarkan bunga kredit, misalnya pada kisaran 12%, dengan switch ke fintech bunga bisa mencapai 30%, maka ada spread yang tinggi. Meskipun suku bunga deposito naik tapi NIM tetap aman,” kata Bhima.

Sepanjang 2018, pelaku usaha perbankan semakin agresif melakukan pendekatan dengan perusahaan teknologi finansial dari berbagai lini seperti e-commerce, peer-to-peer lending, dan sistem pembayaran.

Menjamurnya situs belanja daring dimanfaatkan oleh bank untuk mendorong potensi pendapatan berbasis komisi (fee based income) melalui transaksi kartu debit dan kartu kredit yang dilakukan oleh nasabah.

Direktur Teknologi Informasi dan Operasi PT Bank Negara Indonesia (Persero) Tbk. Dadang Setiabudi mengatakan, keberadaan perusahaan tekfin adalah kesempatan bagi perseroan melakukan kolaborasi bisnis.

KOLABORASI BISNIS

Menurutnya, perusahaan tekfin merupakan entitas yang memiliki adaptasi teknologi tinggi dan memberikan solusi kepada masyarakat. Adapun, bank merupakan lembaga keuangan yang memiliki nasabah besar dan patuh kepada aturan.

“Kolaborasi ini dapat menunjang bisnis satu sama lain sehingga akan menghasilkan produk yang efektif dan efisien,” ujarnya, belum lama ini.

Sampai dengan November 2018, Dadang mengklaim bahwa BNI telah menjalin kerja sama dengan kurang lebih 500 perusahaan teknologi informasi dari mulai e-commerce, sistem pembayaran, dan perusahaan rintisan lainnya.

Dia menyampaikan, pada 2019 akan ada lebih banyak melakukan kolaborasi dengan perusahaan tekfin, khususnya peer-to-peer lending.

PT Bank Mandiri (Persero) Tbk. juga agresif menggandeng perusahaan e-commerce dengan menyediakan sejumlah fitur layanan perbankan, seperti transaksi, penyaluran kredit, hingga fasilitas investasi.

Melalui implementasi sistem pembayaran elektronik, Bank Mandiri mencatatkan pertumbuhan transaksi sebesar 16%, atau mencapai Rp524 triliun. Pada saat yang sama jumlah pengguna e-channel tumbuh 11% mencapai 28,8 juta pengguna.

Bank pelat merah itu turut mendirikan perusahaan modal ventura, Mandiri Capital Indonesia, yang secara aktif memberikan fasilitas permodalan kepada perusahaan rintisan tekfin.

Pada 2017, Mandiri Capital diketahui telah menyuntikkan modal sebesar US$5 juta kepada PT Amartha Mikro Fintek (Amartha). Tahun berikutnya, Bank Mandiri memperkuat penetrasi pembiayaan mikro melalui kerja sama strategis dengan Amartha dan PT Lunaria Annua Teknologi (KoinWorks).

Bank pembangunan daerah tak mau ketinggalan mengikuti tren konsolidasi bisnis dengan perusahaan teknologi finansial. PT Bank Pembangunan Daerah Sumatera Utara (Bank Sumut) misalnya, sepanjang tahun ini menjalin kerja sama dengan dua perusahaan tekfin, yakni Investree dan Pinjam.co.id.

Dengan Investree, Bank Sumut mengalokasikan dana hingga Rp200 miliar untuk pemberian kredit. Selain debitur individu, debitur korporasi juga dapat mengajukan kredit secara online dengan nilai plafon maksimal Rp2 miliar.

Dengan melihat fenomena itu, kongsi bank dan tekfin kian dalam guna mendongkrak kue pendapatan masing-masing perusahaan. Tentu kerja sama itu harus dilakukan sesuai rambu-rambu yang ada.

Cek Berita dan Artikel yang lain di Google News dan WA Channel