Bisnis.com, JAKARTA — Saat penggalangan dana korporasi di lantai bursa melambat, penyaluran kredit perbankan terus melaju jelang tutup tahun. Bahkan, pertumbuhan kredit perbankan diyakini menembus 14% pada tahun ini, atau tertinggi dalam 3 tahun terakhir.

Pertumbuhan kredit korporasi menjadi topik headline koran cetak Bisnis Indonesia edisi Rabu (5/12/2018). Berikut laporannya.

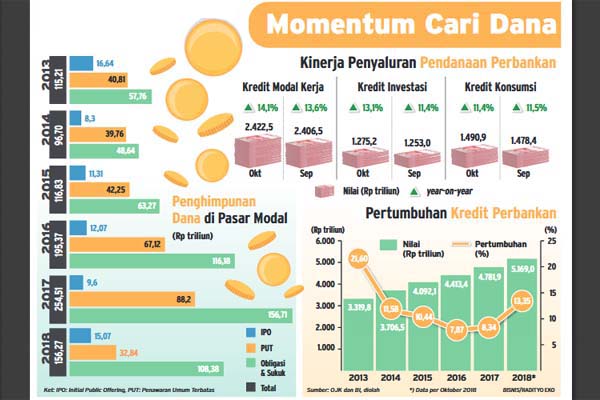

Ketua Dewan Komisioner Otoritas Jasa Keuangan (OJK) Wimboh Santoso optimistis kredit perbankan pada tahun ini bakal mencapai 14% dengan melihat realisasi pada Oktober 2018 yang naik sebesar 13,35% jika dibandingkan dengan periode yang sama tahun sebelumnya.

“Setelah Oktober itu ada 2 bulan, November dan Desember ya bisa sampai 14% pertumbuhan kredit pada tahun ini,” ujarnya kepada Bisnis di Jakarta, Selasa (4/12/2018).

Pada awal 2018, OJK memproyeksi kredit akan naik 10%—12% secara tahunan. Namun melihat realisasi pada Agustus 2018, yang mencapai 12,12% (yoy), Wimboh meyakini akhir tahun akan ditutup dengan kenaikan 13% dan kini kredit diproyeksi mencapai 14%.

Berdasarkan data otoritas, penyaluran kredit per Oktober telah mencapai 13,35% (yoy) menjadi sekitar Rp5.169 triliun. Capaian ini diikuti dengan peningkatan kualitas aset. Pada periode itu, rasio kredit bermasalah (non-performing loan/NPL) berada pada posisi 2,65%, lebih baik dibandingkan dengan periode yang sama tahun lalu 2,96%

Wimboh mengutarakan, kinerja kredit pada tahun ini cukup agresif dibandingkan dengan 3 tahun terakhir karena ada indikator perbaikan ekonomi. “Pergerakan itu banyak di mining, agrikultur, dan konsumsi,” terangnya.

Menurutnya, tren kenaikan suku bunga acuan tidak serta merta menahan laju permintaan kredit. Dunia usaha terlihat menggeliat dengan membaiknya harga komoditas, seperti batu bara dan kelapa sawit.

Selain itu, perbankan di dalam negeri memiliki ruang yang cukup untuk menyerap dampak kenaikan suku bunga acuan Bank Indonesia. Salah satunya adalah melalui efisiensi dengan menerapkan teknologi.

“Jadi kalau ada kenaikan suku bunga tidak 100% passthrough ke peminjam karena ada efisiensi,” jelas Wimboh.

Di sisi lain, lanjutnya, kenaikan kredit seiring dengan penurunan penggalangan dana di bursa sehingga korporasi lebih memilih memanfaatkan dana perbankan. “Ya tahun ini di bursa tidak sebesar tahun lalu. Baru tahun depan akan meningkat di bursa. Nah, mereka memanfaatkan kredit perbankan,” tambahnya.

Mendukung proyeksi terkini OJK, PT Bank Central Asia Tbk. yakin dapat menutup tahun ini dengan pertumbuhan kredit sebesar 14%. Target itu naik dari perkiraan penyaluran kredit sebelumnya sebesar 12% pada tahun ini.

“Karena permintaan korporasi dan infrastruktur meningkat,” kata Presiden Direktur BCA Jahja Setiaatmadja kepada Bisnis, Selasa (4/12/2018).

Dia menambahkan, pertumbuhan kredit tahun ini tidak terlepas dari kondisi pasar modal. Pasalnya obligasi jangka panjang menuntut bunga tinggi, karena para investor yakin akan ada kenaikan suku bunga acuan. “Jadi yang mau mengeluarkan obligasi lebih memilih pinjaman bank.”

Kondisi ini diperkirakan bertahan hingga kuartal kedua tahun depan. Pasalnya pada paruh kedua 2019, tren kenaikan suku bunga acuan diperkirakan sudah mulai reda.

Hal senada juga dirasakan oleh bank dengan modal inti Rp5 triliun hingga Rp30 triliun. PT Bank KEB Hana masih berupaya mengejar target tutup tahun. “Target kami masih belum berubah, sekitar 19%—20%. sekitar 16%,” kata Francis Lo, Kepala Divisi Financial Planning Bank KEB Hana.

Menurut Direktur Riset Centre of Economic Reform (CORE) Piter Abdullah, kenaikan kredit pada tahun ini tidak bisa diselaraskan dengan kondisi pasar modal sepanjang 9 bulan pertama tahun ini.

Penyaluran pendanaan didorong oleh membaiknya harga komoditas, sedangkan pasar modal melemah karena keluarnya modal asing di tengah kenaikan suku bunga The Fed.

Adapun, berdasarkan hasil Survei Perbankan Bank Indonesia pada kuartal III/2018, hampir seluruh responden yakin permintaan kredit akan lebih baik pada 3 bulan terakhir dibandingkan dengan periode Juni—September.

PASAR MODAL

Sementara itu, penghimpunan dana di pasar modal pada tahun ini tak seramai tahun lalu. Kendati jumlah perusahaan yang mencatatkan sahamnya di Bursa Efek Indonesia (BEI) menyentuh rekor baru, nilai emisi yang dicatat terbilang kecil.

Berdasarkan data OJK, per 23 November 2018, total penghimpunan dana di pasar modal mencapai Rp156,27 triliun. Pencapaian itu berasal dari initial public offering (IPO) senilai Rp15,07 triliun, penawaran umum terbatas atau rights issue Rp32,84 triliun, dan penerbitan obligasi dan sukuk, termasuk penawaran umum berkelanjutan, senilai Rp108,36 triliun.

Hingga saat ini bursa masih mengantongi sejumlah pipeline penerbitan obligasi dan IPO dengan nilai total Rp7,18 triliun. Jika pipeline itu direalisasikan pada tahun ini, total penghimpunan dana di pasar modal sepanjang 2018 senilai Rp163,45 triliun.

Capaian tersebut masih kalah jauh dibandingkan dengan tahun lalu yang mencapai Rp254,51 triliun. Itupun dengan asumsi tidak ada perusahaan yang menunda realisasi IPO dan penerbitan surat utang pada sisa tahun ini.

“Kami masih ada pipeline IPO dan obligasi yang komitmen tahun ini,” kata Direktur Penilaian Perusahaan BEI Nyoman Yetna saat dihubungi Bisnis, Selasa (4/12).

Direktur Utama BEI Inarno Djajadi menambahkan, pihaknya terus melakukan berbagai upaya untuk meningkatkan jumlah perusahaan publik. (Muhammad Khadafi/Nirmala Aninda/Tegar Arief/Hendri T Asworo)