Bisnis.com, JAKARTA – Himpunan Bank Milik Negara (HIMBARA) yang terdiri dari BRI, Bank Mandiri, BNI dan BTN memandang penurunan suku bunga bukan merupakan faktor utama pendorong pertumbuhan kredit.

Hal tersebut diungkapkan oleh Ketua HIMBARA yang juga merupakan Direktur Utama BRI Sunarso pada acara Ngobrol Bareng Pemred dan HIMBARA di Jakarta (06/01).

Sunarso mengungkapkan bahwa permintaan kredit dapat terkerek apabila konsumsi rumah tangga dan daya beli masyarakat meningkat. “Dengan menggunakan analisa model ekonometrika secara umum, terbukti bahwa pertumbuhan kredit dipengaruhi secara signifikan oleh variabel konsumsi rumah tangga dan daya beli masyarakat. Oleh karenanya sudah sangat tepat dalam kondisi pandemi ini pemerintah mengeluarkan berbagai stimulus langsung kepada masyarakat,” ujarnya.

Ia juga memaparkan bahwa penurunan suku bunga acuan BI telah diikuti penurunan suku bunga pinjaman, namun penurunan suku bunga pinjaman tidak diikuti kenaikan pertumbuhan pinjaman.

“Kita mesti bijaksana untuk melihat cara meningkatkan pertumbuhan kredit, karena turunnya suku bunga tidak tidak selalu bisa mengatrol pertumbuhan kredit,” imbuh Sunarso.

“Trend penurunan pertumbuhan pinjaman – termasuk Bank Himbara - sejak 2012 terjadi pada saat suku bunga perbankan cenderung turun. Penurunan suku bunga KUR juga tidak mendorong peningkatan agregat pinjaman perbankan, pada tahun 2015 dan 2016 pada saat suku bunga KUR menurun signifikan, loan growth justru menurun sampai di bawah 10%. Jadi kunci demand kredit ada di konsumsi rumah tangga dan daya beli masyarakat,” papar Sunarso.

Baca Juga

Pada kesempatan yang sama Direktur Utama Bank Mandiri Darmawan Junaidi menyebut biaya dana (Cost of Fund-CoF) HIMBARA saat ini belum bisa rendah karena portofolio pendanaan bank-bank milik negara masih memiliki porsi dana mahal yang relatif besar. Kedepannya, perlu ada diversifikasi jenis pendanaan yang dilakukan HIMBARA, khususnya jenis simpanan dana murah untuk menekan tingkat biaya dana.

“Kalau dilihat, rasio CASA (dana murah) di salah satu bank swasta nasional sudah di atas 70 persen, sementara di kami mungkin kisaran 65 persen sampai mendekati 70 persen. Kedepan, kita harus melihat bagaimana HIMBARA menumbuhkan CASA rasionya,” ujar Darmawan.

Berkaca dengan kondisi yang ada, Direktur Utama BNI Royke Tumilaar memprediksi pertumbuhan kredit industri perbankan di Indonesia dalam kurun 6 bulan ke depan kemungkinan akan ada di kisaran maksimal 5 persen.

“Saya yakin perbankan sekarang melihatnya lebih banyak ke (proyeksi) jangka pendek, belum melihat setahun penuh. Dalam 6 bulan ke depan saya yakin ini (pertumbuhan kredit) semua rata-rata tertinggi 5 persen. Industri saat ini dalam proses recovery, sehingga masih membutuhkan waktu . Nanti kalau ekonomi membaik dan daya beli menengah atas pulih pasti kami akan genjot (untuk mencapai pertumbuhan) double digit. Namun sekarang semua pasti akan lihat lebih pendek, periode 3-6 bulan,” ujar Royke.

Sementara itu Plt. Direktur Utama BTN Nixon L.P. Napitupulu mengungkapkan bahwa BTN terus berinovasi untuk meningkatkan CASA. “Karena kami kreditnya panjang, di mana tenor KPR bahkan ada yang 25 tahun dan average maturity-nya rata-rata di atas 10 tahun. Masalahnya, dananya kalau mengandalkan DPK relatif pendek-pendek. Kemudian dalam isu CASA, benar bahwa deposito kami masih paling banyak. Belakangan kami mulai masuk ke arah perbaikan strategi CASA dan transaksi,” tambah Nixon.

Saat ini HIMBARA telah mendominasi market share bank umum nasional baik dari segi aset, pinjaman dan simpanan. Tercatat market share HIMBARA untuk aset sebesar 41,59 persen, pinjaman 43,54 persen dan simpanan 43,46 persen.

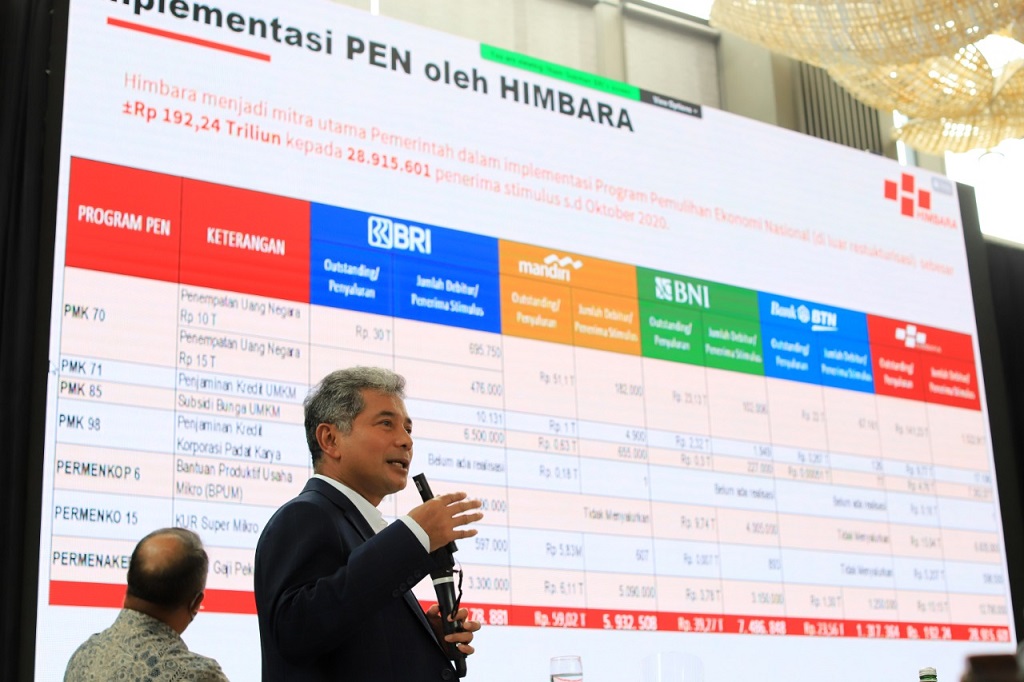

Peran HIMBARA dalam agenda pembangunan nasional tidak hanya terbatas pada penyaluran kredit semata. HIMBARA juga mengambil peran dalam kaitannya pemberdayaan usaha mikro, kecil dan menengah (UMKM) dan juga penyaluran bantuan sosial yang digulirkan oleh Pemerintah.

Menjalankan peran sebagai agent of development, HIMBARA sebagai entitas bisnis tidak hanya bertugas untuk menciptakan “Economic Value” tetapi juga “Social Value” kepada seluruh stakeholders.

HIMBARA juga berkomitmen akan terus menjadi mitra utama pemerintah dalam percepatan pemulihan ekonomi nasional akibat pandemi. Salah satu strateginya yakni fokus pada strategi peningkatan daya beli masyarakat sebagai kunci pertumbuhan kredit atau business follow stimulus.

Selain itu masing-masing bank anggota HIMBARA akan fokus pada pertumbuhan kredit sesuai dengan Core Business-nya.

“Kita harus bisa menyalurkan cashflow ke masyarakat, melalui penyaluran stimulus dan dengan memberikan lapangan pekerjaan. Untuk itu, proyek-proyek infrastruktur yang memiliki paling banyak multiplier effects dan mempekerjakan banyak orang tidak boleh berhenti. Selain itu, perlu ada perubahan regulasi agar piutang Bank Himbara tidak dikategorikan sebagai piutang negara agar Bank Himbara bisa lebih lincah dalam menyelesaikan permasalahan tersebut secara Good Corporate Governance (GCG) dan jutaan UMKM bisa kembali mendapatkan akses untuk memperoleh kredit dari perbankan.” tutup Sunarso.