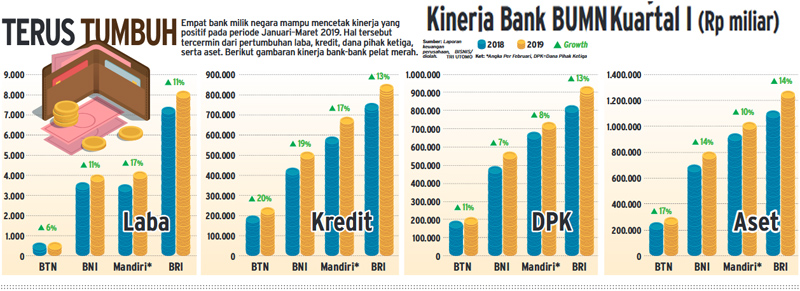

Bisnis.com, JAKARTA — Bank-bank milik negara sukses meningkatkan perolehan laba pada kuartal I/2019, ditopang oleh kenaikan pendapatan bunga. Empat Bank BUMN tersebut (BRI, BNI,Mandiri, BTN) meraup laba Rp17,19 triliun. Rinciaannya adalah BRI Rp8,2 triliun, BNI Rp4,08 Triliun, Mandiri Rp4,19 Triliun (Januari-Februari), BTN Rp723 Miliar.

Laba bank BUMN menjadi topik headline koran cetak Bisnis Indonesia edisi Kamis (25/4/2019). Berikut laporannya.

PT Bank Rakyat Indonesia (Persero) Tbk. misalnya, mencetak kenaikan laba sebesar 10,42% secara tahunan menjadi Rp8,20 triliun sepanjang 3 bulan pertama tahun ini.

Suprajarto, Direktur Utama Bank Rakyat Indonesia (BRI), menjelaskan bahwa salah satu pendorong profitabilitas adalah penyaluran kredit yang tumbuh hampir 13%.

“Pertumbuhan kredit mendorong pendapatan bunga naik. Ini juga seiring dengan fee based yang naik signifikan dan beberapa langkah terkait dengan efisiensi,” katanya, Rabu (24/4).

Direktur Keuangan BRI Haru Koesmahargyo menambahkan, pendapatan bunga bersih perusahaan naik 4,2% secara tahunan menjadi Rp19,4 triliun. Hal ini diikuti dengan fee based income yang tumbuh 16,49% menjadi Rp3,14 triliun.

Ke depan, lanjutnya, BRI menargetkan pertumbuhan fee based income akan lebih tinggi dibandingkan dengan pendapatan bunga bersih yang diproyeksi bakal tumbuh melambat.

PT Bank Negara Indonesia Tbk. juga mampu mencetak pertumbuhan laba bersih 11,5% secara tahunan menjadi Rp4,08 triliun pada kuartal I/2019.

Wakil Direktur Utama Bank Negara Indonesia (BNI) Herry Sidharta mengatakan, kenaikan laba bersih itu sejalan dengan penyaluran kredit yang tumbuh 18,6% menjadi Rp521,35 triliun.

Kenaikan ini, lanjutnya, mendorong pendapatan bunga tumbuh 12,1% dan pendapatan bunga bersih naik 4,3% menjadi Rp8,86 triliun.

“Dengan pertumbuhan tersebut dan ditambah oleh peningkatan pendapatan fee based income sebesar 2,59%, efisiensi biaya operasional, serta terjaganya kualitas aset; BNI mampu mencatatkan laba bersih tumbuh 11,5% pada kuartal I/2019,” imbuhnya.

Pertumbuhan kredit emiten bersandi saham BBNI itu didorong oleh segmen korporasi swasta yang naik 23,3% secara tahunan menjadi Rp163,61 triliun. Adapun, kredit ke Badan Usaha Milik Negara (BUMN) juga tumbuh 26,7% menjadi Rp105,72 triliun.

Kedua segmen itu berkontribusi 51,7% terhadap total kredit BNI. Dilihat dari sektornya, perseroan masih mengandalkan kredit di bidang manufaktur dan infrastruktur. “Penyaluran kredit ke sektor manufaktur meningkat 17,5% dan infrastruktur tumbuh 10,3%,” ujarnya.

Selain kredit korporasi, lanjut Herry, penyaluran kredit segmen medium juga tumbuh 8,4% menjadi Rp72,72 triliun, sedangkan kredit segmen kecil naik 18,5% menjadi Rp68,42 triliun.

“Kualitas aset kredit BNI juga makin baik yang tercermin dari rasio kredit bermasalah terjaga pada level 1,9%,” tuturnya.

PT Bank Mandiri (Persero) Tbk. juga mampu mencetak kenaikan laba dua digit. Kendati belum melaporkan kinerja kuartal I/2019, Direktur Keuangan Bank Mandiri Panji Irawan mengungkapkan bahwa pertumbuhan laba sesuai dengan target.

Pada tahun ini, bank berkode saham BMRI ini memperkirakan penyaluran kredit tumbuh 11%—13% dibandingkan dengan tahun lalu. “Betul ,” kata Panji.

Adapun, hingga Februari 2019, Bank Mandiri mencetak laba bersih Rp4,19 triliun, atau tumbuh 17,04% dibandingkan dengan periode yang sama tahun lalu sebesar Rp3,58 triliun.

Penyaluran kredit Bank Mandiri selama 2 bulan pertama tahun ini juga meningkat 16,94% secara tahunan menjadi Rp692,93 triliun.

PT Bank Tabungan Negara (Persero) Tbk. juga sukses meningkatkan penyaluran kredit sebesar 20% menjadi Rp242 triliun pada kuartal I/2019. Perseroan membukukan laba bersih sebesar Rp723 miliar.

Direktur Utama Bank Tabungan Negara (BTN) Maryono mengatakan, perusahaan juga mampu meningkatkan pendapatan bunga sebesar 21,69%.

Seiring dengan kenaikan beban bunga sebesar 38,17%, pendapatan bunga bersih perseroan hanya tumbuh 1,44% menjadi Rp2,4 triliun.

LEBIH TINGGI

Pertumbuhan kredit bank BUMN yang rata-rata mencapai 17% tercatat lebih tinggi dibandingkan dengan kenaikan rata-rata kredit secara industri sebesar 11,5% pada kuartal I/2019, mengacu pada laporan Otoritas Jasa Keuangan (OJK).

Anto Prabowo, Deputi Komisioner Hubungan Masyarakat dan Manajemen Strategis OJK, menuturkan bahwa pertumbuhan kredit sektor pertambangan dan konstruksi meningkat signifikan masing-masing tumbuh 31,5% dan 27,1% secara tahunan.

“Kredit ke industri pengolahan, salah satu sektor dengan porsi kredit terbesar, tumbuh 9,5% secara tahunan,” paparnya.

Sejalan dengan itu, lanjutnya, penghimpunan dana pihak ketiga juga meningkat 7,18%.

Profil risiko perbankan juga masih terkendali dengan rasio nonperforming loan gross sebesar 2,51% dan net sebesar 1,12%.

Dia menambahkan, pertumbuhan intermediasi didukung likuiditas perbankan yang terjaga pada level yang memadai.