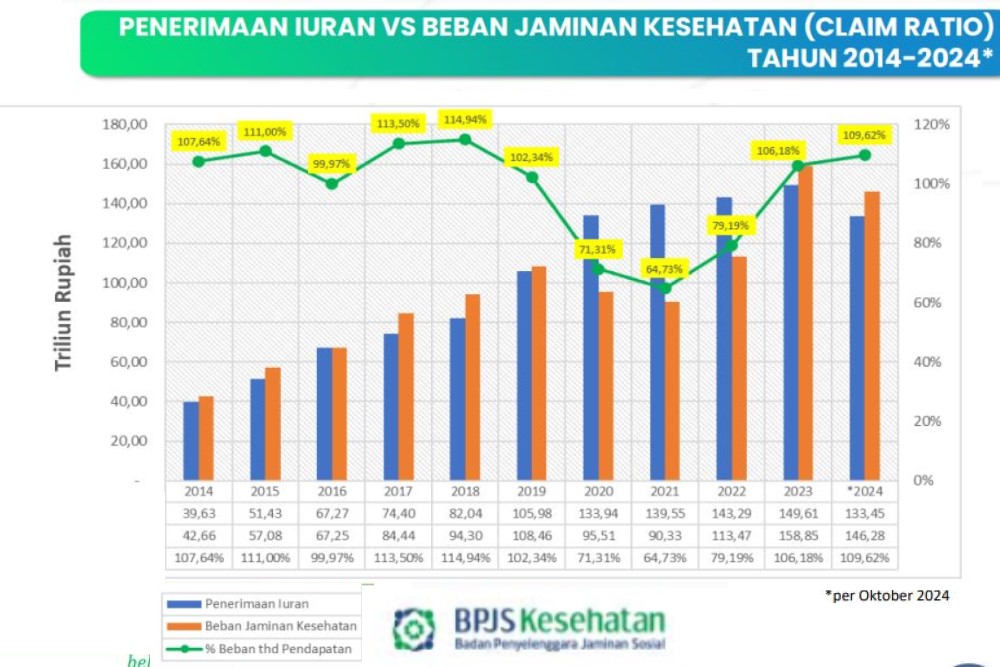

Bisnis.com, JAKARTA — Badan Penyelenggara Jaminan Sosial (BPJS) Kesehatan melaporkan adanya actuarial loss ratio atau rasio kerugian aktuaria makin melebar. Kondisi tersebut menunjukan klaim atau biaya manfaat yang dibayarkan badan publik tersebut lebih besar apabila dibandingkan dengan pendapatan premi yang diterima. Kondisi ini terjadi setelah pandemi Covid-19 dinyatakan berakhir.

Mahlil Ruby, Direktur Perencanaan dan Pengembangan BPJS Kesehatan, mengungkap bahwa rasio kerugian aktuaria sudah mencapai di atas 100%.

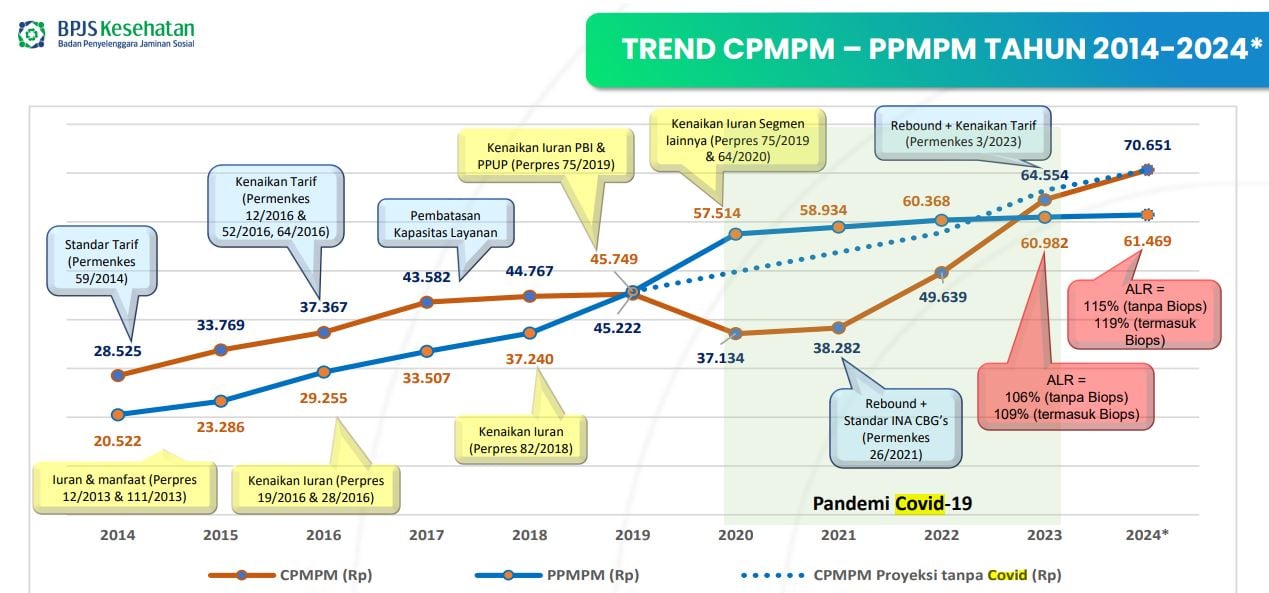

“Terjadi death cross pada 2023 kemarin, artinya sejak 2023 antara biaya [yang dikeluarkan] dengan premium [iuran], itu sudah lebih tinggi biaya. Maka actuarial loss ratio yang kita sebut adalah menjadi di atas 100%. Ini makin tinggi terus,” kata Mahlil dalam peluncuran buku tabel morbiditas penduduk Indonesia yang digelar BPJS Kesehatan dan Badan Perencanaan dan Pembangunan Nasional (Bappenas) di Jakarta, Senin (11/11/2024).

Kondisi tersebut, menurut Mahlil, bisa mengancam ketahanan Dana Jaminan Sosial (DJS) BPJS Kesehatan. Dengan ketidaktahanan tersebut, ada potensi defisit karena biaya operasional lebih besar dibandingkan pendapatannya. Mahlil menambahkan bahwa rasio kerugian paling banyak terjadi pada kelas II dan III BPJS Kesehatan, khususnya pada segmen Penerima Bantuan Iuran (PBI).

Lebih lanjut, Mahlil menjelaskan ada beberapa hal yang menyebabkan iuran BPJS Kesehatan masih stagnan atau belum mengalami kenaikan sejak 2021–2024. Pertama adalah fenomena ‘bocor,’ yang dimaksud ‘bocor’ adalah BPJS Kesehatan tahun ini mampu merekrut 30 juta peserta, tetapi yang positif menjadi peserta hanya 7 juta. “Jadi lebih besar yang kita rekrut, tapi kecil yang menjadi uang,” imbuhnya.

Baca Juga

Penyebab lainnya menurut Mahlil antara lain peserta aktif yang didominasi oleh kelas III, kenaikan upah yang rendah pasca Covid-19, hingga validasi data. Selain itu piutang Pemerintah Daerah (Pemda) yang ekstrim serta instrumen reaktivasi PBPU mandiri belum adekuat. Sementara itu, kenaikan biaya atau manfaat disebabkan oleh beberapa hal antara lain kenaikan tarif, peningkatan akses, perilaku Fasilitas Kesehatan Rujukan Tingkat Lanjut (FKRTL) pasca kenaikan tarif di mana ada beberapa kecenderungan penyakit yang aneh.

“Kemudian, peningkatan kasus berbiaya mahal, peningkatan kelas RS, potensi fraud, hingga kunjungan RS didominasi oleh peserta penyakit kronis,” katanya.

Mahlil mengatakan dengan kondisi tersebut, apabila tidak dilakukan tindakan yang tepat, maka pada 2025 atau 2026 akan terjadi defisit. Bahkan terjadi adanya gagal bayar yang buruk pada Agustus 2025 apabila tidak diatasi.

Oleh sebab itu, Mahlil mengatakan bahwa harus ada beberapa langkah yang dilakukan. Termasuk adanya penyesuaian iuran BPJS Kesehatan. Terkait dengan penyesuaian tarif tersebut, dia mengungkapkan bahwa tengah menjadi diskusi dengan stakeholder terkait.

“Kami juga butuh dukungan KL [kementerian/lembaga] untuk optimalisasi reaktivasi. Serta sharing iuran masyarakat, Pemda, dan Badan Usaha,” katanya.

Strategi lainnya yang perlu dilakukan adalah amnesti tunggakan iuran terselektif bagi PBPU Mandiri, PPU mikro, otomasi pembayaran iuran PBPU.

“Itu yang paling penting, itu kalau kami minta membayar pasti mereka tidak rela membayar terus menerus,” kata Mahlil.

Dia juga menekankan pentingnya Pemda yang tidak berhutang, serta sumber dana lainnya seperti halnya subsidi penyakit KLB dan kastotrospik. Dia juga menekankan pentingnya pengendalian biaya manfaat antara lain dengan mempertimbangkan dampak biaya manfaat dari kebijakan baru INA Grouper, KRIS, tarif, dan lainnya.

Kemudian, penambahan kapasitas layanan yang berlebihan yang berpotensi moral hazard, kebijakan urun biaya, tarif degresif pada RJTL, pencegahan dan penanganan fraud, hingga penguatan FKTP sebagai gate keeper.

“Tentunya terakhir kami terus berupaya bertransformasi menuju jaminan kesehatan sosial yang adaptif, inklusif dan berkelanjutan melalui sinergi kolaborasi para stakeholder dalam menghadapi turbulensi lingkungan nasional maupun global,” tandas Mahlil.