Bisnis.com, JAKARTA – Topik teknologi finansial (tekfin) kembali menyedot perhatian masyarakat internasional. Di sela-sela Pertemuan Tahunan IMF-World Bank 2018, sebuah kerangka regulasi bertajuk Bali Fintech Agenda digagas untuk mendukung kemajuan industri tekfin.

Momentum kehadiran kerangka regulasi ini dinilai sudah tepat di tengah tren transaksi tekfin yang kian membumbung tinggi. Meminjam analogi Presiden Jokowi, industri tekfin ibarat sedang menikmati musim semi di saat ekonomi dunia mengalami musim dingin. Terang saja tatkala problematika proteksionisme negara maju berpotensi menyurutkan pertumbuhan ekonomi, kinerja industri tekfin malah melaju kencang.

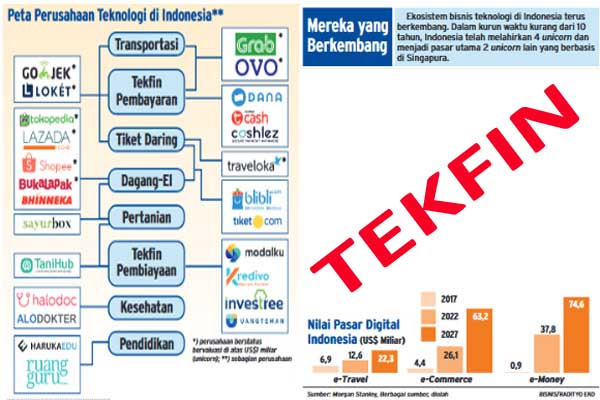

Otoritas Jasa Keuangan (OJK) mencatat jumlah pinjaman yang disalurkan oleh peer-to-peer (P2P) lending per Agustus 2018 sebesar Rp10 triliun. Nilai tersebut melonjak 291% dibandingkan dengan akhir Desember 2017 yang baru mencapai Rp2,56 triliun. Jumlah pelaku usaha di bidang ini tercatat 64 perusahaan, naik dua kali lipat dibandingkan Januari 2018 sebanyak 32 perusahaan.

Kondisi serupa juga terlihat pada tekfin pembayaran. Berdasarkan statistik Bank Indonesia, nilai transaksi jenis tekfin ini pada 2017 mencapai US$18,65 miliar (Rp251,78 triliun), meningkat sebesar 24,17% dari tahun sebelumnya yang mencapai US$15,02 miliar (Rp202,77 triliun). Asosiasi Fintech Indonesia memperkirakan nilai tersebut akan tumbuh hampir 100% hingga tahun 2021 dengan capaian sekitar US$36,6 miliar.

Proyeksi tersebut seakan mengonfirmasi hasil riset Morgan Stanley. Penetrasi uang elektronik di Indonesia diprediksi bakal meningkat dari saat ini sebesar 2% menjadi 24% pada 2027. Kemunculan media pembayaran nontradisional ditengarai sebagai pemicu utamanya.

Pesatnya perkembangan tekfin tidak terlepas dari isu inklusi keuangan global. Direktur Pelaksana IMF Christine Lagarde mengatakan keberadaan tekfin diyakini mampu menekan angka kemiskinan. Pasalnya industri ini akan mendorong penyediaan akses layanan keuangan bagi sedikitnya 1,7 miliar masyarakat dunia yang belum terhubung dengan perbankan.

Dari dalam negeri, hasil Survei Nasional Literasi dan Inklusi Keuangan 2016 menunjukkan bahwa indeks inklusi keuangan di Indonesia baru mencapai 67,82%. Artinya, baru 67 orang dari 100 penduduk yang memiliki akses terhadap produk dan jasa layanan keuangan formal.

Kalangan ekonom berpendapat rendahnya tingkat inklusi keuangan Indonesia menjadi cermin besarnya potensi pengembangan industri tekfin di masa depan. Dari perspektif makroekonomi, keberadaan tekfin turut berkontribusi positif terhadap roda ekonomi sebuah negara.

Studi McKinsey menyebut keuangan digital dapat meningkatkan produk domestic bruto (PDB) negara berkembang sebesar 6% atau sekitar US$3,7 triliun pada tahun 2025. Kenaikan PDB tersebut akan menciptakan 95 juta lapangan pekerjaan baru di semua sektor ekonomi.

Sementara itu, asesmen Bank Indonesia menunjukkan agar perekonomian Indonesia tumbuh 6%, dibutuhkan pertumbuhan kredit sebesar 16%. Apabila hanya mengandalkan pembiayaan secara konvensional, kontribusi paling optimal yang diperoleh hanya sebesar 13,5%. Gap pembiayaan sebesar 2,5% dapat ditutup oleh penyaluran kredit secara digital yang dikelola pelaku jasa tekfin.

Mencermati situasi terkini, terdapat satu fenomena unik di bidang ekonomi digital yang tengah berkembang. Sejumlah korporasi teknologi sedang melirik peluang bisnis tekfin, meskipun di luar kompetensi intinya. Samsung dan Apple misalnya. Sebagai raksasa produsen produk elektronik, keduanya mengembangkan instrumen pembayaran berlabel Samsung Pay dan Apple Pay.

Dari dalam negeri, nama Go Pay, Toko Cash dan Buka Dompet pasti sudah tidak asing di telinga kita. Ketiganya terbentuk dari usaha rintisan di bidang teknologi penyedia jasa transportasi dan platform jual beli. Fungsi uang elektronik tersebut kini telah bergeser dari sekedar memudahkan pembayaran transaksi bisnis inti menjadi payment of things. Sebut saja, pembayaran tagihan PLN, BPJS, pembelian pulsa, dan lainnya.

Go-Jek bahkan secara khusus mengakuisisi tiga pelaku tekfin pembayaran pada Desember 2017, yakni Kartuku, Midtrans dan Mapan. Manajemen Go-Jek menegaskan aksi korporasi tersebut menandai lompatan besar mereka dari layanan aplikasi ride-hailing menjadi teknologi multi platform yang akan memimpin layanan pembayaran digital di Indonesia.

EVOLUSI

Jika pola ini terus berlangsung, besar kemungkinan layanan ini akan berevolusi menjadi tekfin P2P lending di masa depan. Hipotesa tersebut tidak terlepas dari competitive advantage yang dimiliki oleh pelaku usaha rintisan.

Mari tengok aplikasi penyedia jasa transportasi sebagai contoh. Dengan bantuan big data dan kecerdasan buatan, usaha rintisan ini dapat mengembangkan sebuah sistem credit scoring yang lebih akurat dibandingkan milik perbankan.

Kebutuhan data dasar mengenai jumlah penghasilan dan pola transaksi penarikan saldo tercatat dengan rapi dan lengkap oleh sistem. Artinya, usaha rintisan dapat dengan mudah mengevaluasi kemampuan membayar mitra pengemudinya, sehingga potensi terjadinya kredit macet dapat diminimalkan.

Praktik ini sudah dapat kita saksikan pada salah satu gurita bisnis grup Alibaba, Ant Financial. Perusahaan ini dulu lebih banyak dikenal dengan brand Alipay sebagai penyedia platform pembayaran. Seiring waktu berjalan, Ant Financial lalu melebarkan sayapnya ke usaha pemberian pinjaman kepada UMKM China di bawah bendera Ant Micro Loan.

Menarik untuk kemudian menyimak apakah Unicorn Indonesia akan mengikuti langkah serupa seperti Alibaba. Jika ya, maka musim semi industri tekfin Tanah Air tampaknya masih akan berlangsung cukup lama. Namun, pelaku usaha dan regulator seyogyanya tidak boleh terlena. Permasalahan industri P2P lending di China dapat memberikan sebuah pelajaran berharga.

Prinsip kehati-hatian dalam pengelolaan usaha dan pengawasan wajib dikedepankan sebagaimana amanat Bali Fintech Agenda.