Bisnis.com, JAKARTA — Bank swasta papan atas mengandalkan kenaikan pendapatan nonbunga dan volume kredit untuk menopang laba pada kuartal I/2019, seiring dengan pertumbuhan margin bunga bersih yang menipis.

Performa bank swasta menjadi topik headline koran cetak Bisnis Indonesia edisi Jumat (26/4/2019). Berikut laporannya.

David E. Sumual, ekonom PT Bank Central Asia Tbk., menuturkan bahwa tantangan yang dihadapi kalangan perbankan saat ini adalah kenaikan biaya dana yang terjadi karena Bank Indonesia telah menaikkan suku bunga hingga 175 basis poin pada 2018.

Untuk meningkatkan volume kredit, sejumlah bank memutuskan tidak agresif menaikkan suku bunga kredit dan lebih memilih untuk memberikan bunga simpanan yang lebih menarik demi menjaga likuiditas.

“Jadi, walaupun margin tidak bisa tinggi , volume kredit tetap meningkat. Itu membantu laba tetap tumbuh,” katanya kepada Bisnis, Kamis (25/4/2019).

Selain itu, paparnya, sejumlah bank menggenjot pemasukan dari fee based income sejak tahun lalu untuk menopang kenaikan laba. Hal ini dilakukan melalui inovasi dalam sistem pembayaran digital hingga kerja sama dengan toko ritel dalam jaringan.

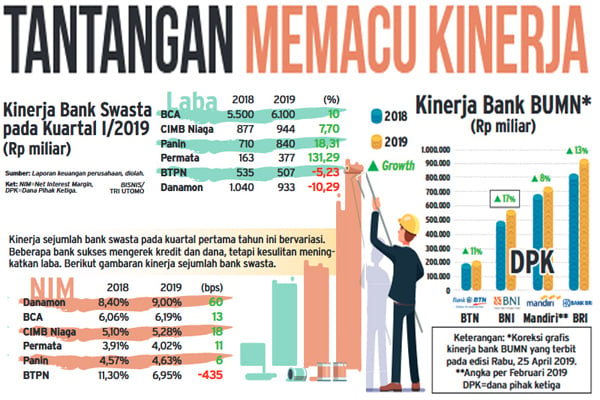

PT Bank CIMB Niaga Tbk. merupakan salah satu bank swasta papan atas yang mengandalkan pendapatan nonbunga untuk meningkatkan laba 7,7% menjadi Rp944,17 miliar pada kuartal I/2019.

Pendapatan bunga perusahaan hanya naik 4,8% secara tahunan menjadi Rp5,24 triliun. Namun, akibat kenaikan beban bunga sebesar 12,18%, pendapatan bersih bunga tumbuh 0,13% dan margin bunga bersih naik 11 basis poin menjadi 5,28%.

Tigor M. Siahaan, Presiden Direktur CIMB Niaga, menjelaskan bahwa pertumbuhan laba bersih didukung oleh pendapatan nonbunga yang naik sebesar 4,0% menjadi Rp1,03 triliun serta penurunan pada biaya kredit sebesar 19 basis poin menjadi 1,60%.

Pendapatan nonbunga CIMB Niaga didominasi oleh arranger dan syndication fees yang naik lebih dari tiga kali lipat menjadi Rp106 miliar. Pendapatan nonbunga terkait kartu juga melonjak 22,7% menjadi Rp119 miliar.

“Sebagian besar didukung oleh peningkatan fee ATM Bersama/Prima serta peningkatan interchange fee income,” kata Head of Marketing, Brand and Communications CIMB Niaga Toni Darusman.

Bank Central Asia (BCA) juga mampu meningkatkan laba sekitar 10% menjadi Rp6,1 triliun pada kuartal I/2019, yang ditopang oleh pertumbuhan pendapatan operasional serta menggeliatnya fee based income.

Presiden Direktur BCA Jahja Setiatmadja menjelaskan pendapatan operasional yang terdiri dari pendapatan bunga dan lainnya tumbuh 13,7% menjadi Rp16,7 triliun.

LEBIH TINGGI

Pendapatan bunga bersih, lanjutnya, meningkat 11,2% menjadi Rp12,0 triliun, sedangkan pendapatan nonbunga operasional tumbuh lebih tingggi, yaitu sebesar 20,7%, menjadi Rp4,7 triliun.

Margin bunga bersih BCA naik tipis 13 bps menjadi 6,19%. Hal ini, papar Jahja, merupakan dampak dari kelihaian perusahaan dalam meramu penyaluran kredit yang memiliki imbal hasil tinggi dan rendah. Pada kuartal I/2019, kredit BCA tercatat tumbuh 13,2%.

Bank lain yang mampu meningkatkan kredit adalah PT Bank BTPN Tbk. yang merupakan bank hasil merger antara PT Bank Tabungan Pensiunan Nasional Tbk. dengan PT Bank Sumitomo Mitsui Indonesia (SMBCI).

Direktur Utama Bank BTPN Ongki Wanadjati Dana menjelaskan, pertumbuhan kredit perseroan ditopang oleh segmen korporasi, usaha kecil dan menengah, pembiayaan konsumen, serta pembiayaan prasejahtera produktif melalui anak usaha, BTPN Syariah.

“Setelah penggabungan usaha, pembiayaan korporasi tumbuh 12%, dari Rp64,3 triliun menjadi Rp71,9 triliun,” imbuhnya.

Namun, laba bersih setelah pajak Bank BTPN tercatat Rp507 miliar, turun 5% secara tahunan. Jika tidak memperhitungkan pajak, laba perseroan mencapai Rp801 miliar atau hampir sama dengan raihan pada kuartal I/2018.

“Hal ini terutama disebabkan oleh tingginya biaya dana, sedangkan kapasitas untuk mengompensasi peningkatan biaya dana ke para debitur terbatas,” tuturnya.

Dalam perkembangan lain, Bank Indonesia memutuskan tetap mempertahankan suku bunga acuan BI 7 Day Reverse Repo Rate (BI 7-DRR) sebesar 6,00%, suku bunga Deposit Facility sebesar 5,25%, dan suku bunga Lending Facility sebesar 6,75%.

Gubernur Bank Indonesia (BI) Perry Warjiyo menegaskan, keputusan ini ditetapkan dengan melihat semua data terkait dengan inflasi, pertumbuhan ekonomi, sistem keuangan di dalam negeri, dan perkembangan ekonomi global.

Selain menahan suku bunga acuan, BI juga memperluas kebijakan yang lebih akomodatif untuk mendorong permintaan domestik dan ketersediaan likuiditas, serta mendukung pendalaman pasar keuangan melalui penguatan strategi operasi moneter.

Operasi moneter, ujar Perry, diarahkan tidak hanya untuk perbankan yang kelebihan likuditas, tetapi juga melakukan injeksi untuk memastikan ketersediaan dana.

BI juga akan memperkuat mekanisme pasar dengan penetapan variable rate tender dari semula fixed rate tender sehingga dapat mendukung dan pendalaman pasar keuangan. Bank sentral juga akan melaksanakan operasi moneter yang terjadwal.

Putera Satria Sambijantoro, Kepala Ekonom Bahana Sekuritas, menilai kebijakan nonsuku bunga oleh BI merupakan langkah proaktif yang bertujuan meningkatkan likuiditas baru.

“Terbukti, walaupun BI menaikkan suku bunga 175 basis poin sejak Mei 2018, suku bunga perbankan di dalam negeri turun 23 basis poin pada akhir tahun lalu,” ujarnya. (Muhammad Khadafi/ Ropesta Sitorus/M. Richard/Hadijah Alaydrus)