Bisnis.com, JAKARTA — Bank nasional yang dimiliki oleh pemodal asing masih belum menunjukkan kinerja positif dibandingkan dengan bank pelat merah dan bank swasta nasional. Bahkan, sejumlah bank mencatatkan penurunan kinerja.

Kinerja bank yang dimiliki pemodal menjadi topik headline koran cetak Bisnis Indonesia edisi Kamis (22/11/2018). Berikut laporannya.

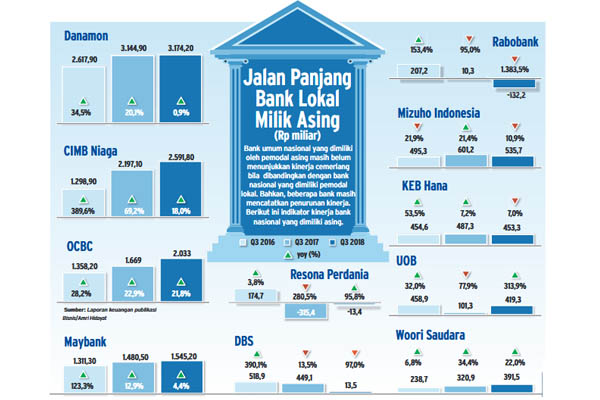

Berdasarkan data yang dihimpun Bisnis, per kuartal III/2018, ada dua bank yang merugi, yakni PT Bank Rabobank International Indonesia dan PT Bank Resonia Perdania. Keduanya, secara berurutan, membukukan kerugian Rp132,2 miliar dan Rp13,4 miliar. Kinerja dua bank ini melanjutkan tren negatif dari kuartal ketiga tahun lalu.

Di level bank papan atas yang melantai di bursa, seperti PT Bank CIMB Niaga Tbk. (BNGA), PT Bank Maybank Indonesia Tbk. (BNII), PT Bank OCBC NISP Tbk. (NISP), dan PT Bank Danamon Indonesia Tbk. (BDMN) juga terlihat tren perlambatan pertumbuhan dalam mencetak laba. (Lihat infografis)

Ketiga bank asal negeri Jiran ini dalam 3 tahun terakhir berjibaku menghadapi kredit bermasalah di segmen komersial, ritel, dan konsumer. Kondisi mereka kini mulai positif setelah melakukan restrukturisasi dan penajaman lini bisnis.

Selaras dengan kinerjanya, harga saham BNGA, NISP, dan BNII dalam setahun terakhir melorot masing-masing 28,29%, 18,45%, dan 29,15%. Hanya BDMN yang harga sahamnya naik 38,41%, dipicu oleh sejumlah aksi korporasi, seperti masuknya investor baru, Mitsubishi UFJ Financial Group.

Beberapa bank lokal lain yang dimiliki oleh pemodal asal Korea Selatan, Singapura, India, China, dan Jepang pun juga mengalami kondisi yang naik turun dalam 3 tahun terakhir.

PT Bank DBS Indonesia, misalnya, capaian labanya terus merosot. Pada September 2016, perusahaan yang merupakan bagian dari kelompok DBS Group di Singapura ini mencatat pertumbuhan laba hingga 390,1%, menjadi Rp449,1 miliar.

Kemudian pada kuartal III/2017, perusahaan mencetak laba Rp101,3 miliar atau turun 13,5% secara tahunan (year-on-year/yoy). Puncaknya pada kuartal ketiga tahun ini, pendapatan bersih setelah pajak perusahaan anjlok 97,0% menjadi Rp13,5 miliar.

Presiden Direktur Bank DBS Indonesia Paulus Sutisna menjelaskan, perseroan mempunyai strategi jangka panjang setelah melakukan akuisisi unit bisnis ANZ Group. Hal itu seiring dengan langkah perseroan menuju bank digital dan ritel agar memberikan dampak terhadap biaya operasional.

“Terutama pascaakusisi bisnis ritel ANZ,” ujar Paulus kepada Bisnis, Rabu (21/11/2018).

Kendati demikian, Paulus optimistis merosotnya pendapatan perusahaan akan memberikan dampak positif di kemudian hari. Pengembangan bisnis ritel dan perbankan digital akan secara menyeluruh memberikan tambahan pendapatan bunga serta efisiensi beban operasional.

Adapun, Direktur Keuangan Bank Danamon, Satinder Ahluwalia, sempat menyampaikan laba yang stagnan utamanya disebabkan oleh strategi konsolidasi internal dalam beberapa tahun terakhir.

Satu di antaranya adalah pembersihan dan penagihan kredit mikro Danamon Simpan Pinjam (DSP) dengan total portofolio mencapai Rp3,5 triliun per akhir September 2018 lalu.

Dia menambahkan bahwa perseroan juga melakukan pelepasan dana mahal untuk menekan biaya dana (cost of fund). Hal ini diharapkan mampu membangun fondasi yang baik untuk pertumbuhan perseroan pada tahun depan.

Begitu pula dengan PT Bank CIMB Niaga Tbk. yang juga tengah melakukan kalibrasi ulang portofolio kredit. Laba perseroan hanya tumbuh 18% per September 2018, kontras dengan tahun lalu yang melesat 69,2%.

PT Bank OCBC NISP Tbk. juga mencatat perlambatan pertumbuhan laba. Bank asal Singapura itu tergerus oleh merosotnya margin bunga bersih di tengah kenaikan suku bunga acuan BI.

“Proyeksi pertumbuhan laba pada kuartal IV/2018 sekitar 20% yoy. Kami akan meningkatkan porsi dana murah dan efisiensi beban operasional,” kata Presiden Direktur OCBC NISP Parwati Surjaudaja.

Analis Bursa Efek Indonesia Poltak Hotradero menyampaikan, bank milik asing akan sulit bersaing dengan bank pelat merah dan swasta milik pemodal lokal, apabila hanya mengandalkan bisnis komersial atau penyaluran kredit.

“Karena pemodal asing itu, harapannya ketika investasi di Indonesia adalah bisa masuk pada bisnis universal banking. Jadi tidak hanya bermain pada bisnis commercial bank. Mereka akan kalah bersaing dengan bank BUMN dan lokal,” ujarnya dalam Focus Group Discussion di Bali, pekan lalu.

Menurutnya, saat ini regulator belum melegalkan bisnis bank secara universal. Pasalnya, bank masih diarahkan untuk membiayai sektor riil. Universal banking adalah bisnis bank terkait dengan pembiayaan atau penyertaan korporasi secara luas di pasar modal.

Direktur PT Bank Tabungan Pensiunan Nasional Tbk. Anika Faisal menyampaikan kunci untuk memenangkan persaingan bank lokal milik asing dengan bank yang sudah mapan pada bisnis komersial adalah dengan terjun ke digital.

KONDISI MENANTANG

Direktur Riset Centre of Economic Reform (CORE) Pieter Abdullah mengatakan dalam 3 tahun terakhir bisnis perbankan di dalam negeri kian menantang. Terlebih lagi bank milik pemodal asing yang rata-rata tidak memiliki basis nasabah luas.

“Bank yang dimiliki asing umumnya BUKU III yang tengah memiliki rasio LDR tinggi,” kata Pieter.

Naiknya rasio LDR tinggi bukan karena penyaluran kredit yang terlampau besar, melainkan penghimpunan dana nasabah di Tanah Air yang melambat. Keterbatasan likuiditas pada akhirnya membuat eks-pansi kredit secara masif menjadi hal yang sulit. Alhasil pendapatan bunga yang ikut tergerus menjadi masalah selanjutnya.

Sementara itu tidak semua bank milik pemodal asing bernasib buruk. PT Bank of India Indonesia Tbk. terus menjaga perbaikan pendapatan bersih. Setelah merugi pada 2016 dan 2017 karena kredit bermasalah, tahun ini perusahaan mulai membukukan laba.

Direktur Operasional Bank of India Indonesia Ferry Koswara mengatakan bahwa perbaikan rasio kredit bermasalah memberikan dampak signifikan terhadap laba bank. Hal ini sempat membuat BOI Indonesia optimistis menutup tahun dengan laba sebesar Rp60 miliar.

Akan tetapi melihat capaian kuartal III/2018, di mana laba BOI Indonesia sebesar Rp34,1 miliar, perusahaan pun melakukan revisi. “Ada revisi . Akhir tahun sekitar Rp40 miliar sampai Rp50 miliar,” kata Ferry.