Bisnis.com, JAKARTA – Bank Indonesia menurunkan batasan uang muka (down payment/DP) kredit pemilikan rumah untuk mendorong penyaluran pembiayaan perbankan sehingga memacu pertumbuhan ekonomi.

Kebijakan yang diumumkan pada pengujung September lalu itu mulai berlaku 2 Desember 2019. Relaksasi kebijakan dilakukan dengan memperlonggar batasan bank dalam menyalurkan kredit pemilikan rumah (KPR) atau bisa disebut loan to value (LTV).

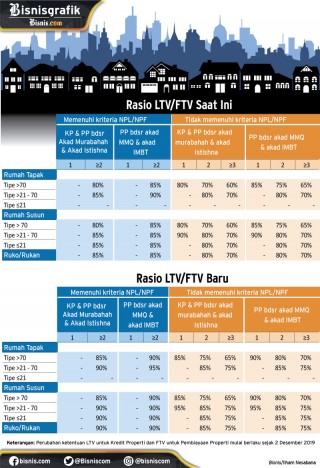

Dengan pelonggaran LTV tersebut, ruang bank menyalurkan KPR lebih longgar sehingga uang muka yang dibayarkan oleh calon debitur menjadi lebih ringgan. Namun, tidak semua bank bisa memberikan DP ringan.

Hanya bank yang memiliki risiko kredit bermasalah (non-performing loan/NPL) rendah yang bisa menawarkan uang muka rendah. Hal itu untuk menjaga kesehatan bank dalam menyalurkan kredit.

Misalkan saja, untuk penyaluran KPR rumah tipe 21-70 meter persegi pada rumah kedua, batasan DP diturunkan menjadi sekitar 5%-10% dari kebijakan sebelumnya sebesar 10%-15%.

Untuk tipe rumah yang sama, tetapi NPL bank lebih dari ambang batas yang ditetapkan oleh regulator, ketentuan uang muka KPR sekitar 15%-25%. Namun, angka itu mengecil dibandingkan dengan sebelumnya 20%-30%. Ketentuan tersebut juga berlaku pada rumah tipe lainnya, dan kredit pemilikan apartemen. (lihat tabel).

Namun, Bank Indonesia tetap meniadakan batasan uang muka pada kredit pemilikan rumah dan apartemen pada tangan pertama.

Direktur Riset Centre of Economic Reform (CORE) Piter Abdullah membenarkan bahwa ketentuan uang muka dibeda-bedakan untuk memitigasi risiko pada tiap bank yang memiliki karakter beragam.

“Pelonggaran LTV sebelumnya pada tahun 2018, bahkan meniadakan uang muka untuk pembelian rumah pertama type 70 ke bawah,” ujarnya kepada Bisnis, baru-baru ini.

Menurutnya, sektor properti merupakan segmen konsumer yang bisa menjadi penggerak pertumbuhan ekonomi karena memberikan efek berganda. Dengan kenaikan sektor properti akan mendorong permintaan pada sektor turunan, seperti material, mebel, dan lainnya.

Namun, Piter sendiri tidak bisa memastikan apakah pelonggaran ini mampu mengerek permintaan KPR perbankan.

Sementara itu, penyaluran KPR masih mencatatkan pertumbuhan dua digit meskipun melambat. Per Juni 2019 KPR tercatat tumbuh 12,28% secara year-on-year (yoy). Angka itu melambat dibandingkan dengan posisi Juni 2018 yang tumbuh 13,24% yoy. Adapun total KPR per Juni 2019 sebesar Rp465,9 triliun.