Bisnis.com, JAKARTA – Sejak awal Januari 2018, pertumbuhan kredit perbankan terus meningkat dan mencapai double digit di Mei 2018, pertama sejak hampir 3 tahun terakhir. Data terakhir menunjukkan pertumbuhan kredit September 2018 mencapai 12,7% year on year.

Akselerasi pertumbuhan kredit ini menggembirakan ditengah masih relatif rendahnya pertumbuhan ekonomi, yang bergerak di sekitar 5% sejak berakhirnya boom harga komoditas di akhir 2013.

Banyak ekonom menyebutkan ekonomi Indonesia berada di keseimbangan baru dalam 5 tahun terakhir, ditandai dengan pertumbuhan ekonomi yang lebih rendah dibandingkan periode sebelumnya, disertai penyesuaian pertumbuhan kredit perbankan, yang turun menjadi single digit dari sebelumnya yang selalu tumbuh double digit.

IMF menilai pertumbuhan ekonomi rendah dapat menciptakan vicious cycle yang menjebak suatu perekonomian untuk terus tumbuh rendah, khususnya perekonomian yang sistem keuangannya didominasi oleh perbankan.

Pertumbuhan ekonomi rendah memicu kenaikan non performing loan (NPL) perbankan, sehingga mendorong bank untuk lebih berhati-hati menyalurkan kredit ditengah pertumbuhan Dana Pihak Ketiga (DPK) yang terbatas. Hal ini dapat menurunkan supply kredit di saat permintaan kredit yang juga rendah akibat rendahnya pertumbuhan perekonomian.

Akibatnya, pertumbuhan total kredit terus turun sehingga mendorong rendahnya pertumbuhan investasi dan berlanjutnya pertumbuhan ekonomi yang rendah. Peristiwa tersebut terus berulang menciptakan suatu siklus.

Kenaikan pertumbuhan kredit perbankan saat ini diharapkan dapat memutus vicious cycle tersebut. Kenaikan pertumbuhan kredit dapat mendorong peningkatan investasi dan pertumbuhan ekonomi.

Kenaikan pertumbuhan ekonomi pada gilirannya akan menurunkan NPL perbankan dan menaikan pertumbuhan dana pihak ketiga atau DPK (supply side). Kenaikan pertumbuhan ekonomi juga akan mendorong kenaikan permintaan kredit (demand side). Kenaikan supply maupun demand kredit ini akan kembali menaikkan pertumbuhan kredit dan menciptakan siklus up turn.

Siklus ini diharapkan mampu membawa perekonomian ke level keseimbangan baru yang lebih tinggi. Oleh karenanya, momentum akselerasi pertumbuhan kredit ini perlu dijaga, bahkan perlu terus didorong dengan tetap menjaga penerapan prinsip kehati-hatian.

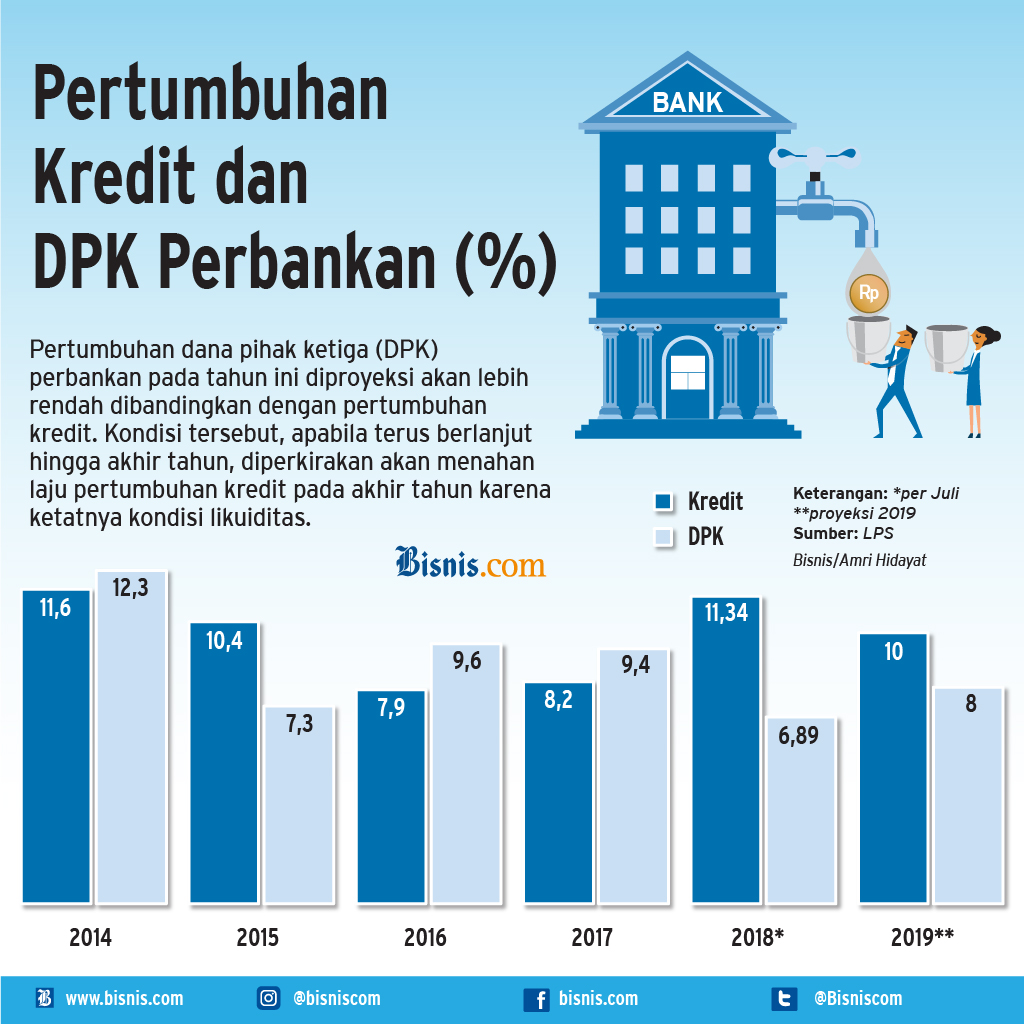

Namun, akselerasi pertumbuhan kredit ini terkendala oleh terbatasnya likuiditas perbankan. DPK perbankan terus tumbuh melambat dan pertumbuhannya lebih rendah dari pertumbuhan kredit sejak April 2018.

Data September 2018 menunjukkan DPK hanya tumbuh 6,6% yoy, jauh lebih rendah dari pertumbuhan kredit. Akibatnya, loan to deposit ratio (LDR) perbankan yang selama ini digunakan sebagai salah satu indikator utama likuiditas mencapai 93,4%, melebihi treshold 92% yang biasa digunakan.

Pengetatan likuiditas perbankan juga dipengaruhi oleh kebijakan moneter bias ketat Bank Indonesia untuk mempertahankan nilai tukar rupiah. Selain meningkatkan suku bunga acuan sebesar 1,5% sejak Mei 2018, BI juga menarik likuiditas dari pasar keuangan.

Hal ini terlihat dari penurunan posisi Operasi Moneter (OM) BI dari Rp428 triliun di akhir Desember 2017 menjadi hanya Rp303 triliun di September 2018, yang berarti BI setidaknya telah menarik likuditas sebesar Rp125 triliun dalam 9 bulan. Akibatnya, pertumbuhan M2 yang komponennya mencakup DPK perbankan turun dari 8,4% menjadi 5,9% yoy pada periode yang sama.

Dukungan Kebijakan

Dengan keterbatasan likuiditas perbankan, akselerasi pertumbuhan kredit tidak akan bertahan lama. Peningkatan permintaan kredit ditengah penurunan pertumbuhan pendanaan bahkan dapat memicu terjadinya perang suku bunga antar bank. Penghimpunan dana di pasar modal oleh perbankan juga tidak mudah mengingat masih berlanjutnya tren keluarnya dana dari pasar keuangan emerging market serta kenaikan yield surat utang.

Untuk menjaga momentum akselerasi kredit, beberapa kebijakan dapat ditempuh.

Pertama, treshold LDR 92% perlu untuk dikaji lagi. Treshold ini berasal dari batas atas target LDR yang diatur pertama kali dalam PBI GWM LDR.

Meskipun konsep LDR ini telah diubah oleh PBI 20/2018 menjadi Rasio Intermediasi Makroprudensial (RIM) dengan memasukkan surat utang korporasi yang dimiliki bank sebagai komponen loan dan surat berharga yang diterbitkan bank sebagai komponen pendanaan, tetapi batas atas RIM tetap menggunakan angka 92%.

Mengingat nilai surat berharga yang diterbitkan bank hanya 2% dari DPK, RIM dan LDR masih dapat dikatakan identik.

Saya berpendapat batas atas ini sebaiknya disesuaikan dengan natural rate of optimum LDR (NR LDR) yaitu sebesar maksimum DPK yang dapat dipinjamkan setelah terpenuhinya kewajiban GWM. Dengan GWM wajib saat ini sebesar 6,5%, NR LDR akan berada di angka 93,5%. Apabila LDR melebihi NR LDR, pertumbuhan kredit akan cenderung turun untuk membawa LDR kembali ke natural rate-nya.

Saat ini LDR telah berada di level 93,4%, telah mendekati NR LDR-nya sehingga ruang akselerasi pertumbuhan kredit saat ini sudah sangat terbatas.

Kedua, BI dapat mempertimbangkan untuk menurunkan GWM wajibnya. Penurunan ini secara langsung dapat meningkatkan NR LDR perbankan, menciptakan tambahan ruang akselerasi pertumbuhan kredit perbankan.

Penurunan GWM juga akan meningkatkan likuiditas secara instan di sistem perbankan, dengan setiap penurunan GWM sebesar 1% akan membebaskan likuiditas sebesar Rp54 triliun. Selain itu, penurunan GWM juga akan dapat memicu kenaikan pertumbuhan DPK sehingga dapat berkontribusi menurunkan LDR. Kami memperkirakan penurunan GWM sebesar 0,5% akan dapat mendorong pertumbuhan DPK naik sebesar 0,8%.

Ketiga, perbankan dapat lebih didorong mendiversifikasikan sumber pendanaannya, tidak hanya bergantung terhadap sumber pendanaan konvesional yaitu DPK. Dengan demikian, pertumbuhan kredit perbankan tidak terlalu terikat oleh pertumbuhan DPK.

Dalam konteks ini, saya mengapresiasi kebijakan BI untuk memasukkan surat berharga yang diterbitkan bank sebagai komponen sumber pendanaan dalam RIM dan tidak mengenakan penalti bagi bank yang melewati batas atas target RIM jika memiliki permodalan yang kuat.

Ke depan, sumber pendanaan stabil lainnya dapat dipertimbangkan untuk dimasukkan dalam komponen perhitungan RIM, misalnya sekuritisasi aset ataupun beberapa jenis utang luar negeri perbankan.

Yang tidak kalah pentingnya adalah bagaimana mendorong dan menyiapkan perbankan nasional untuk bertransformasi dari plain-vanilla banking menuju bank modern dengan operasional yang lebih komplek. Tentu menjadi PR besar bagi otoritas perbankan.

*) Artikel dimuat di koran cetak Bisnis Indonesia edisi Jumat (8/11/2018)