Bisnis.com, JAKARTA — Kendati mengincar ceruk pasar serupa, perbankan dan perusahaan financial technology (fintech) memiliki karakter yang berbeda. Industri perbankan cenderung disebut konvensional, sedangkan tekfin tampil dengan wajah milenial.

Hal itu pun membuat perusahaan tekfin terbilang berhasil menjadi pemenang dalam pusat pertempuran digitalisasi layanan finansial saat ini, yakni sistem pembayaran. Setidaknya hasil riset Morgan Stanley telah menunjukan hal tersebut.

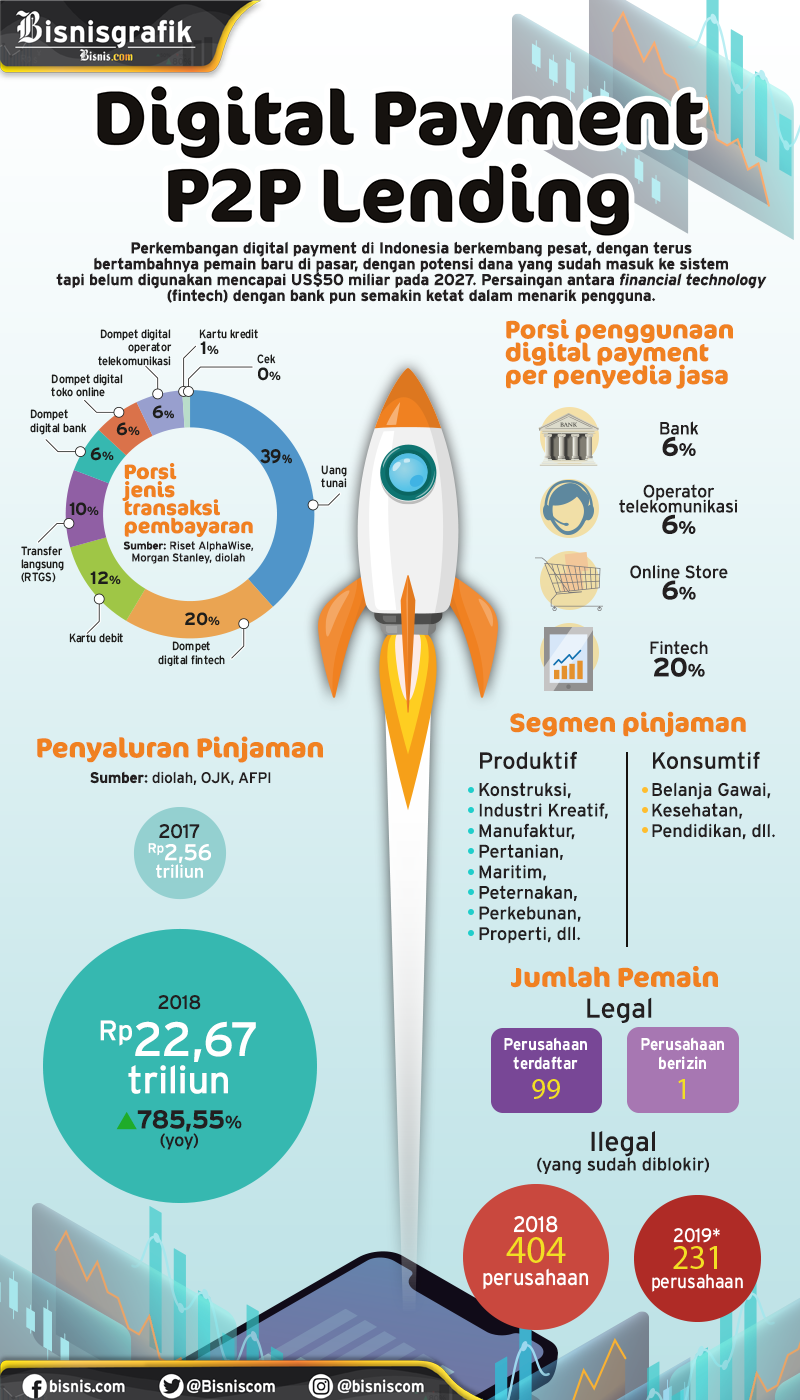

Survei yang dipublikasikan pada pekan terakhir Februari 2019 menyebutkan bahwa dari 1.582 responden, 20% di antaranya memilih layanan dompet digital dari perusahaan tekfin. Perbankan, perusahaan telekomunikasi, dan perusahaan dagang elektronik hanya mendapatkan porsi masing-masing 6%.

Wakil Ketua Umum Asosiasi Sistem Pembayaran Indonesia (ASPI) Rico Usthania Frans mengatakan tidak heran tekfin menjadi bintang utama saat ini. Bank yang sesak dengan aturan dan sistem birokrasi kompleks akan cukup kewalahan jika harus bersaing dengan perusahaan tekfin.

Seperti diketahui belum banyak aturan dari regulator yang membatasi laju inovasi perusahaan rintisan yang menjamur dalam beberapa tahun terakhir ini. “Itu yang membuat tekfin bisa cepat bergerak cepat dan bank jadi terkesan lambat,” katanya dalam sebuah forum tentang masa depan perbankan dan perusahaan tekfin di Jakarta, belum lama ini.

Dia melanjutkan dalam hal inovasi digital, bank sebenarnya tidak tinggal diam. Sejumlah bank besar dan menengah telah berupaya melakukan adaptasi dengan produk yang mengincar nasabah milenial.

Baca Juga

Seperti dalam hal sistem pembayaran berbasis kode QR (quick response), di mana semua bank umum kelompok usaha (BUKU) IV telah memiliki produk masing-masing. Belum lagi rencana memberikan layanan pembukaan rekening lewat ponsel pintar.

Akan tetapi, perbankan terkadang terbentur dengan rencana bisnis bank (RBB) yang sedari awal tahun sudah dilaporkan kepada Otoritas Jasa Keuangan (OJK). Merevisi RBB hanya diperbolehkan satu kali pada pertengahan tahun.

“Sulit bersaing di situ dengan tekfin yang setiap minggu mungkin melahirkan inovasi,” tambahnya.

Dalam hal kelonggaran aturan, bank di Tanah Air sebenarnya pernah mengalami fase tersebut. Pertumbuhan bank pun menjadi liar dan akhirnya dinilai menyulitkan hingga akhirnya terbentuk berbagai macam aturan.

General Manager IT Solutions & Security System Division PT Bank Negara Indonesia (Persero) Tbk. Muhammad Faisal Jazuli mengatakan hal serupa akan terjadi pada perusahaan tekfin. “Tapi jangan sampai aturan itu membatasi bisnis dan membuat mereka terseleksi dengan tidak sehat,” jelasnya.

Menurut Faisal, terkait aturan, bank dengan tekfin akan bertemu di satu titik. Otoritas, kata dia, perlu memberikan relaksasi kepada perbankan yang hendak mengembangkan digitalisasi.

Ada kalanya bank menunggu lama untuk mendapatkan satu perizinan. Pada saat yang sama perusahaan tekfin bebas meluncurkan berbagai macam produk tanpa terbatas dengan perizinan.

Asisten Deputi Direktur Eksekutif Departemen Sistem Pembayaran Bank Indonesia Susiati Dewi mengatakan permasalahan bank dengan tekfin bukan perkara siapa paling cepat maju mengambil kesempatan. Akan tetapi semestinya kedua lembaga yang menawarkan jasa keuangan itu dapat berkerja sama.

Inklusi keuangan dapat tumbuh lebih kencang apabila pemanfaatan data tekfin oleh perbankan dilakukan optimal. Pintu masuk kerja sama antara bank dengan tekfin dapat melalui sistem pembayaran.

“Payment system itu sesuatu yang seksi kalau bank dan tekfin berkerja sama untuk memberikan manfaat kepada masyarakat,” katanya.

Berdasarkan data Bank Indonesia (BI), sistem pembayaran uang elektronik atau dompet elektronik adalah bisnis yang potensial. Sepanjang 2018, nilainya naik hampir empat kali lipat dibandingkan dengan periode sebelumnya, atau menjadi Rp47,19 triliun.

Morgan Stanley memprediksi jumlahnya akan naik terus hingga mencapai US$50 miliar pada 2027. Kebijakan pemerintah mendorong gerakan nontunai hingga terciptanya ekosistem ramah konsumen uang elektronik akan menjadi pemicunya.

Riset itu pun mencatat bahwa selama setahun terakhir, transaksi digital dari tekfin naik 55% (year-on-year/yoy). Pertumbuhan itu melampui layanan milik perusahaan dagang elektronik yang naik 47%, bank 41%, uang tunai 35%, dan perusahaan telekomunikasi 33%.

Kendati demikian, para bankir yakin bukan berarti kemasyhuran bank sebagai penyedia jasa sistem pembayaran akan tergerus oleh perusahan tekfin pada masa depan. Kedua perbedaan yang dianggap sebagai keuntungan maupun kerguian baik bagi bank dan tekfin akan saling mendekat dan menciptakan satu titik keseimbangan baru