Bisnis.com, JAKARTA -- Setidaknya sejak 3 tahun terakhir, aplikasi pembayaran digital dan mobile banking makin ramai memenuhi hampir setiap smartphone masyarakat Indonesia. Sekadar menyebut beberapa nama, ada OVO, Gopay, Dana, LinkAja, CIMB GoMobile, dan BCA Sakuku.

Aneka promosi dan tawaran yang berbeda-beda membuat masing-masing orang memiliki 2-3 aplikasi pembayaran berbasis server, dompet elektronik, atau mobile banking di telepon genggamnya. Merchant atau gerai juga turut “mengoleksi” berbagai macam perangkat pembayaran elektronik, baik Electronic Data Capture (EDC) maupun kode Quick Response (QR).

Namun, nantinya hal ini akan berubah seiring dengan diluncurkannya QR Code Indonesian Standard (QRIS) pada Sabtu (17/8/2019). QRIS merupakan respons pemerintah atas munculnya budaya baru transaksi digital berbasis QR Code lewat smartphone, sejalan dengan pesatnya inovasi teknologi beberapa tahun belakangan dalam ekonomi dan keuangan digital.

Bank Indonesia (BI) telah menggandeng Asosiasi Sistem Pembayaran Indonesia (ASPI) untuk mengembangkan standar QR Code pembayaran.

.jpg)

Seorang pelanggan menggunakan Go-Pay untuk berbelanja buah di Pasar Modern Town Market, Kota Tangerang pada Kamis (4/4/2019)./Bisnis-Leo Dwi Jatmiko

Baca Juga

Gubernur BI Perry Warjiyo mengatakan cara pembayaran menggunakan kode QR akan bermanfaat untuk mendorong efisiensi perekonomian, mempercepat inklusi keuangan, serta memajukan Usaha Mikro, Kecil, dan Menengah (UMKM).

“QRIS mengusung semangat UNGGUL alias universal, gampang, untung, dan langsung yang pada akhirnya dapat mendorong pertumbuhan ekonomi, untuk Indonesia Maju, sejalan dengan tema HUT ke–74 Kemerdekaan RI yaitu SDM Unggul Indonesia Maju,” paparnya saat peluncuran QRIS.

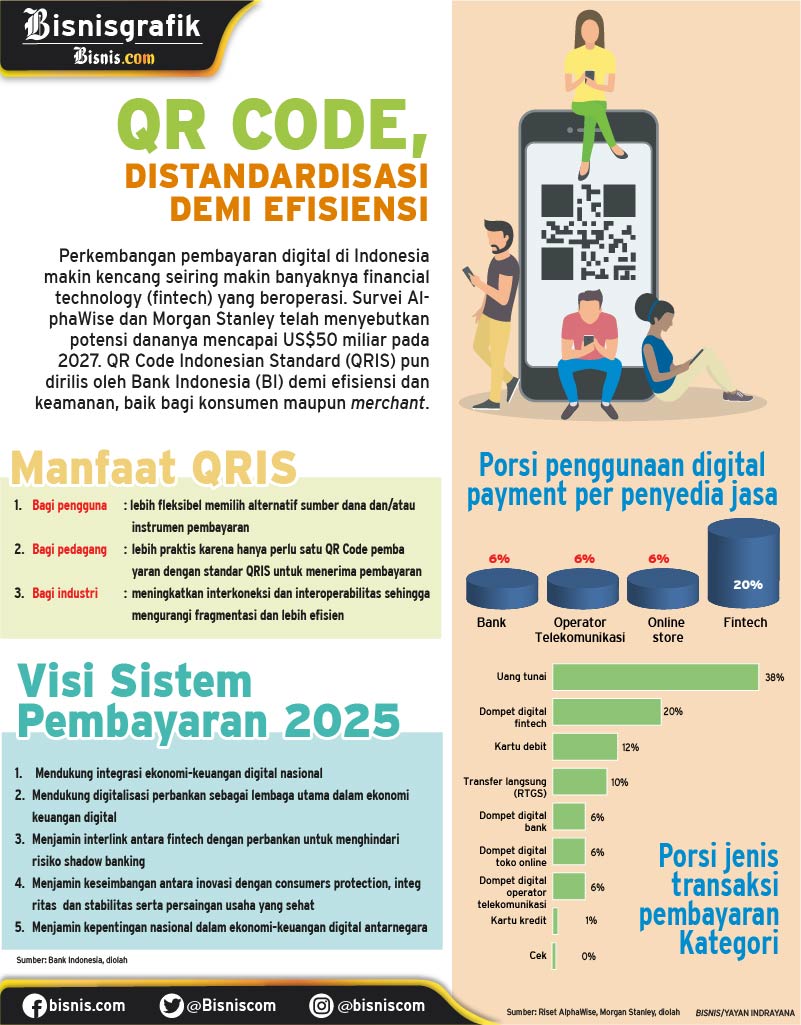

QRIS disebut sebagai salah satu implementasi Visi Sistem Pembayaran Indonesia (SPI) 2025 yang telah dicanangkan pada Mei 2019, khususnya terkait dukungan terhadap integrasi ekonomi-keuangan digital nasional.

Direktur Eksekutif Departemen Komunikasi BI Onny Widjanarko menyatakan QRIS diperlukan untuk mengantisipasi inovasi teknologi dan perkembangan kanal pembayaran menggunakan QR Code yang berpotensi menimbulkan fragmentasi baru di industri sistem pembayaran. Selain itu, standar nasional diperlukan untuk memperluas pelaksanaan pembayaran non tunai nasional secara lebih efisien.

“Dengan satu QR Code, penyedia barang dan jasa [merchant] tidak perlu memiliki berbagai jenis QR Code dari berbagai penerbit,” tuturnya.

Hal itu dipandang membatasi pilihan konsumen dalam melakukan transaksi. Stiker QR Code yang tidak terorganisir juga dinilai dapat menjadi masalah tersendiri.

Di sisi lain, sumber pendanaan untuk aplikasi pembayaran dapat berupa kartu kredit, kartu debit, uang elektronik, atau rekening tabungan sesuai dengan fitur yang dimiliki masing-masing aplikasi Penyedia Jasa Sistem Pembayaran (PJSP).

Dari segi keamanan, QRIS dinilai telah memiliki fitur yang membantu mendeteksi dan mencegah fraud transaksi ke merchant palsu.

Namun, untuk itu, diperlukan kesadaran dari konsumen untuk melakukan verifikasi tiap kali melakukan pembayaran. Mulai dari proses pengunduhan aplikasi pembayaran, konsumen hanya boleh menggunakan aplikasi PJSP yang terotorisasi sesuai petunjuk masing-masing PJSP.

“Setelah memindai kode QRIS di merchant, konsumen harus memeriksa bahwa nama merchant yang ditampilkan pada aplikasi pembayaran mereka cocok dengan nama merchant yang ditampilkan di atas label QRIS,” jelas Onny.

Secara terpisah, Direktur Riset Center of Reform on Economy (CORE) Piter Abdullah menilai kehadiran QRIS akan meningkatkan kelancaran pembayaran yang pada akhirnya akan memudahkan merchant dan konsumen. Boleh dibilang manfaat utamanya adalah efisiensi transaksi pembayaran karena sifatnya yang universal dan inklusif bagi seluruh lapisan masyarakat serta dapat digunakan untuk transaksi pembayaran domestik maupun di luar negeri.

Transaksi yang makin efisien diyakini bakal meningkatkan inklusi keuangan di Indonesia dan mempercepat penetrasi cashless society yang dicanangkan oleh BI sejak 2014.

“Dengan semua keuntungan itu, saya yakin QRIS akan makin mendorong berkembangnya ekonomi digital di Indonesia,” ujarnya.

.jpg)

Pengunjung berada di gerai ponsel pintar di sebuah pusat perbelanjaan, di Jakarta, Rabu (20/6/2018)./JIBI-Dwi Prasetya

Hasil survei AlphaWise dan Morgan Stanley yang dirilis pada Februari 2019, memproyeksi potensi pembayaran digital di Indonesia mencapai US$50 miliar pada 2027. Pada 2018, nilai transaksinya sudah menyentuh Rp47,2 triliun atau sekitar US$3,4 miliar, meningkat 4 kali lipat dari 2017.

Porsi pembayaran digital, yakni transaksi non tunai, di Indonesia sebesar 1,3 persen pada 2016, 2,1 persen pada 2017, dan melonjak menjadi 7,3 persen pada tahun lalu. Adapun penetrasi smartphone naik dari 28 persen pada 2014 menjadi 54 persen pada 2017.

Konsumen di Indonesia utamanya menggunakan pembayaran non tunai untuk transportasi, pemesanan makanan secara daring, dan pembelian pulsa atau paket data.

Mendukung UMKM

Tak hanya menguntungkan di sisi konsumen atau pengguna akhir, kemudahan transaksi non tunai yang diusung lewat QRIS juga diharapkan dapat mendukung pertumbuhan UMKM.

Seperti diketahui, saat ini, penggunaan transaksi non tunai relatif banyak dilakukan di gerai-gerai ritel di pertokoan ataupun pelaku usaha skala kecil dan menengah. Transaksi yang dilakukan di pasar-pasar tradisional, warung, atau toko kelontong masih mayoritas bersifat tunai.

Padahal, berdasarkan data Nielsen, porsi penjualan ritel tradisional masih mendominasi di Indonesia, yakni 72,1 persen dari total penjualan ritel per Maret 2019. Adapun penjualan ritel di supermarket dan hipermarket hanya 6,2 persen, sedangkan porsi minimarket sebesar 21,7 persen.

Ketersediaan perangkat uang elektronik seperti mesin EDC atau penerbit kode QR pun belum tersebar hingga ke pelaku UMKM, apalagi yang berada di daerah.

Ketua Komite VII (Pengelola Standar) ASPI Santoso, yang juga Direktur PT Bank Central Asia Tbk., menyatakan QRIS tidak hanya akan beredar di pusat-pusat perbelanjaan besar tetapi juga ke warung-warung pinggir jalan. Implementasinya diharapkan mampu meningkatkan transaksi non tunai yang lebih mudah dan berbiaya murah di kelompok ini.

“Konsumen itu ada dua, pembeli akhir dan merchant. Misalnya, mau transaksi beli bakso bisa dilakukan. Nasabah tinggal unduh aplikasinya seperti Sakuku atau LinkAja atau aplikasi lainnya dan dia bisa pakai untuk melakukan pembayaran. Merchant, misalnya Bakso Jono, cukup punya satu QR yang berlogo QRIS,” sebutnya.

Sebelumnya, bank sentral mengungkapkan nominal transaksi melalui QRIS yang menggunakan sumber uang elektronik adalah maksimal Rp2 juta per transaksi. Adapun besaran biaya merchant (Merchant Discount Rate/MDR) yang diberlakukan bervariasi tergantung jenisnya.

MDR untuk merchant regular sebesar 0,7 persen, baik untuk transaksi on us maupun off us. Kemudian, untuk merchant pendidikan sebesar 0,6 persen, SPBU 0,4 persen, dan untuk program pemerintah seperti bantuan sosial tidak dikenai MDR alias gratis.

Transisi dan Tantangan PJSP

Implementasi sistem ini baru mulai berlaku efektif secara nasional per 1 Januari 2020. Dengan demikian, PJSP masih punya waktu hingga 31 Desember 2019 untuk melakukan transisi.

BI bersama PJSP dan ASPI juga akan menggelar sosialisasi secara masif selama 5 bulan ke depan.

SEVP Transaction Banking and Retail Sales PT Bank Mandiri (Persero) Tbk. Thomas Wahyudi mengatakan pihaknya turut terlibat aktif dalam persiapan standardisasi QRIS dan terus berkoordinasi dengan BI untuk pembahasan implementasi aturannya.

Bank Mandiri sudah ikut serta dalam uji coba dan mulai menerapkan QRIS lewat layanan LinkAja. Dalam masa transisi ini, Bank Mandiri akan secara bertahap menyesuaikan sekitar 250.000 mesin EDC Mandiri yang ada di merchant agar berstandar QRIS.

“Untuk transaksi QR menggunakan EDC Mandiri, saat ini, mesin EDC sudah bisa menerbitkan kode QR LinkAja yang sudah berstandar QRIS. Hal ini yang secara bertahap akan diimplementasikan ke seluruh 250.000 mesin EDC Mandiri,” katanya kepada Bisnis, Selasa (20/8).

Di sisi lain, implementasi QRIS menyisakan satu tantangan yang lain bagi PJSP, yakni potensi pengurangan mesin EDC yang beredar di merchant. PJSP akan bersaing untuk mendapatkan loyalitas dari para nasabah sekaligus para merchant.

Pedagang melayani pembeli buah kolang kaling di Pasar Gede, Solo, Jawa Tengah, Selasa (7/5/2019)./ANTARA-Maulana Surya

Namun, Thomas tidak terlalu merisaukan hal ini.

“Ya nanti itu akan terkait dengan overall banking relation. Balik ke preferensi merchant, akan pakai EDC yang mana,” imbuhnya.

Pengembangan QRIS

Penyusunan spesifikasi terkait cara interkoneksi dan teknis operasional dalam QRIS mengacu pada standar EMV Co., yakni lembaga yang menyusun standar internasional QR Code untuk sistem pembayaran. Dengan begitu, interkoneksi instrumen sistem pembayaran yang lebih luas dan interoperabilitas antar penyelenggara, antar instrumen, dan bahkan antar negara, dapat semakin mudah tercipta.

Sejalan dengan kemampuan melayani transaksi crossborder, wisatawan dari negara-negara yang memiliki sistem pembayaran digital sesuai standar EMV Co. dapat bertransaksi dengan mudah sehingga berpeluang meningkatkan pengembangan industri pariwisata.

Beberapa negara tetangga sudah lebih dulu mengadopsi standar internasional EMV Co., seperti India, Thailand, Singapura, Malaysia, dan Korea Selatan.

Direktur Eksekutif ASPI Susiana Suhendra menuturkan sesuai ketentuan mengenai QRIS, lembaga penerbit dompet/uang elektronik berbasis server harus memenuhi spesifikasi teknis tertentu.

Syarat utamanya antara lain keandalan sistem dan aplikasi, kemampuan mengidentifikasi dan mitigasi risiko, kemampuan melindungi nasabah seperti penyelesaian sengketa yang mudah, kemampuan memonitor transaksi di merchant dan nasabah yang mumpuni, serta proses Know Your Customer (KYC) pada regitrasi nasabah dan merchant yang benar.

Setelah lolos pilot test dan dinilai memenuhi syarat, ASPI akan memberi rekomendasi bagi penerbit uang elektronik untuk mendapatkan izin menyediakan layanan QR dari BI.

“Jadi syaratnya harus menjadi anggota ASPI dulu. Setelah itu, kami akan melakukan pengecekan untuk memastikan perusahaannya bukan abal-abal, lalu kami cek apakah perizinannya dari Otoritas Jasa Keuangan (OJK) dan BI serta kompetensinya dalam melakukan pengembangan sistem pembayaran,” jelasnya kepada Bisnis, Selasa (20/8).

Saat ini, ada kurang lebih 20 penyedia jasa pembayaran elektronik yang telah mendapatkan rekomendasi dari BI yang ikut dalam piloting untuk penyediaan layanan berbasis QR. Di luar itu, masih ada beberapa lainnya yang sedang dalam proses dan tengah melalui sosialisasi.

.jpg)

Seorang konsumen membayar makanan yang dibelinya di salah satu kios di pasar malam menggunakan QR Code dari salah satu penyedia pembayaran digital di Nanning, China, Minggu (10/9/2017). Penggunaan QR Code yang ekstensif hingga ke pedagang kaki lima sudah dilakukan di Negeri Panda sejak beberapa tahun lalu./Bisnis-Annisa Margrit

Santoso pun memastikan implementasi QRIS akan terus dikembangkan. Pada tahap awal, penerapan QRIS berfokus pada model Merchant Presented Mode (MPM), di mana penjual yang akan menampilkan QR Code pembayaran untuk dipindai oleh pembeli ketika melakukan transaksi pembayaran.

“Nantinya akan dibalik, jadi yang menunjukkan kode QR adalah si customer untuk kemudian dipindai oleh merchant yang disebut Customer Presented Mode (CPM). Dampaknya, flow transaksinya akan berbeda,” ucapnya.

Sejalan dengan perkembangan teknologi, Santoso menilai transaksi pakai kartu, baik debit maupun kredit, akan makin ditinggalkan konsumen karena beralih pada transaksi digital menggunakan perangkat telepon genggam.

Dengan potensi nilai transaksi ritel yang sangat besar dan pesatnya inovasi teknologi, cashless society mungkin segera bisa terwujud di seluruh daerah di Indonesia.