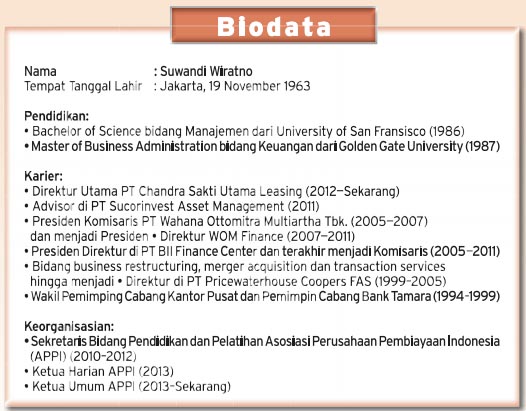

Bisnis.com, JAKARTA – Industri pembiayaan dalam beberapa tahun terakhir dihadapkan pada sejumlah tantangan seperti kendala dalam pemenuhan kewajiban kepada perbankan. Bisnis berkesempatan mewawancarai Ketua Umum Asosiasi Perusahaan Pembiayaan Indonesia (APPI) Suwandi Wiratno, untuk mengetahui kondisi riil dan tawaran solusi yang pas terhadap berbagai persoalan tersebut. Berikut kutipannya:

Bagaimana secara umum kondisi industri pembiayaan di dalam negeri?

Dalam 1,5 tahun ini ada beberapa persitiwa. Mulanya ada beberapa perusahaan pembiayaan yang kesulitan dan akhirnya diketahui bahwa tata kelola dan manajemen mereka tidak dilakukan dengan benar.

Bukan hanya 1,5 tahun, mungkin 2—3 tahun lalu. Kemudian ada PT Kembang 88 Multifinance, berlanjut dengan PT Arjuna Finance, dan berlanjut lagi yang lainnya. Akhirnya, perbankan merasa khawatir karena kejadiannya sepertinya serupa, yakni terkait dengan double financing, tripple financing atau multiple financing.

Ini terjadi ketika perusahaan pembiayaan itu tidak memiliki AR yang berkualitas untuk menggantikan AR yang NPF .

Pasalnya, di perbankan ada aturan bahwa multifinanance yang meminjam dana dari bank wajib memberikan AR lancar sebagai jaminan. Bila tidak lancar, multifinance wajib menukarkannya dengan AR yang lancar.

Apakah aturan dari perbankan itu lantas memukul industri pembiayaan?

Masalahnya ada pada perusahaan-perusahaan pembiayaan yang tidak bertumbuh, tetapi masih tetap menarik pinjaman bank. Padahal, dia tidak punya AR baru. Bank percaya saja dan hanya menerima daftar AR, yang terdiri atas nomor sasis dan nomor mesin.

Daftar AR yang sama diberikan lagi oleh multifinance tersebut ke bank lainnya untuk mendapatkan pinjaman. Ini namanya jadi double financing, jaminan yang sama diberikan kepada bank berbeda. Ini bisa untuk tiga atau empat bank.

Apakah hal itu tidak terlacak oleh bank?

Harusnya perbankan bisa melihat dong. Perusahaan tersebut menarik pinjaman, tetapi tetapi aset tidak bertumbuh. Namun, perbankan sudah telanjur percaya karena mungkin dahulu performance perusahaan itu baik. Kalau menarik pinjaman, tetapi asetnya begitu saja, berarti multifinance kemungkinan besar menggunakan dana itu untuk keperluan lain, misalnya untuk membayar gaji karyawan.

Apalagi bila perusahaan itu mungkin sedang kesulitan dan berusaha untuk keluar dari permasalahan yang ada. Multifinance itu mungkin berpikir bisa menarik aset yang tidak lancar untuk dijual dan kemudian untuk membayar utang ke perbankan.

Tanpa disadari, aset tidak lancar ini ada yang bisa ditarik, ada pula yang hilang atau susah dicari. Nah, ini memperkeruh suasana. Aset jaminan saling tumpang tindih, perusahaan kesulitan, pendanaan dari bank sudah terpakai, dan akhirnya kredit ke bank juga macet atau NPL . Bank kemudian merasa tidak nyaman. Pihak yang selama ini dipercaya, ternyata sekarang terkendala.

Kebanyakan perusahaan-perusahaan pembiayaan yang terkendala ini kecil. Meskipun hanya beberapa dari sekitar 200 multifinance, ini bisa memperkeruh suasana. Hampir beberapa bank, dampaknya bertubi-tubi, sebab yang memberi pinjaman ke pembiayaan itu-itu saja.

Apakah seluruh multifinance merasakan dampak kehati-hatian perbankan itu?

Kami pernah mengundang pihak perbankan dan menanyakan apakah memang benar tidak nyaman? Mereka menjawab tidak dan merasa masih nyaman. Namun, pengawas perbankan juga meminta agar bank lebih berhati-hati untuk menyalurkan pendanaan, bukan menghentikan.

Beberapa pihak masih mendapatkan pendanaan dari bank.

Misalnya, perusahaan tempat saya, CSUL. Kami masih mendapatkan pinjaman, karena kami dinilai prudent. Tata kelolanya baik. Beberapa perusahaan lain juga masih dapat.

Memang kami tidak usah berbicara tentang multifinance yang berafiliasi dengan bank. Tentunya mereka mendapatkan dukungan pendanaan. Artinya, yang akan kesulitan adalah multifinance yang kecil dan ‘yatim piatu’, independen, yang tidak berafiliasi dengan bank, agen tunggal pemegang merek otomotif dan diler.

Apa penyebab semua masalah itu terjadi?

Saya melihat situasi ini terkait dengan kondisi pertumbuhan industri dalam 4 tahun terakhir. Pertumbuhannya single digit. Pernah bahkan hanya 1%—2%, meski naik lagi pada 2017 menjadi 6,6%.

Sebenarnya sudah bisa dilihat bahwa pembiayaan tidak bisa bertumbuh, nasabah makin banyak yang tidak bisa bayar, sehingga NPF meningkat.

Akhirnya, ada banyak diskon besar-besaran untuk penjualan motor dan mobil. Diskon diakali sebagai down payment (DP). Nasabah seolah-olah membayar DP, tetapi sebenarnya tidak. Banyak orang diiming-imingi sales mobil dan motor dengan promo tanpa DP, meski multifinance tidak tahu soal itu.

Apakah benar-benar tidak tahu atau pura-pura tidak tahu?

Sebenarnya ada juga multifinance mengetahui, tetapi tetap berani menerimanya. Akhirnya, nasabah yang mengajukan kerdit mobil itu bukan yang berkualitas lagi. Apalagi, dengan bertumbuhnya fenomena taxi online.

Nasabah yang tidak mampu membayar DP memberanikan diri mengambil promo tersebut dan berharap bisa membayar cicilan dengan bekerja selama 12—14 jam sehari. Namun, sebenarnya banyak yang akhirnya gagal bayar.

Setelah itu, di beberapa lokasi, misalnya di Jawa Barat yang paling banyak LSM-nya, terjadi masalah lain. LSM menawarkan kepada nasabah yang kesulitan membayar cicilan untuk mengalihkan kendaraan.

Nasabah mendapatkan duit, tetapi urusan kendaraan beralih ke LSM. Padahal, nasabah bertanggung jawab secara hukum dengan objek fidusia tersebut.

Apakah bisa dikatakan bahwa nasabahlah yang akhirnya menjadi korban?

Dalam UU Fidusia , jelas dikatakan bahwa bila objek fidusia digadaikan, dijual, atau dialihkan sebelum masa kredit selesai, nasabah dianggap melanggar Pasal 36 dan diancam hukuman kurungan 2 tahun.

Untuk modus lain, yakni pengajuan kredit dengan informasi tidak benar atau KTP palsu misalnya, akan terkait dengan Pasal 35 dan ada ancaman hukuman kurungan juga. Masyarakat masih banyak yang tidak paham soal ini.

Ini alur permasalahannya. Kompleks. Namun, saya bilang ke bank, jangan dilihat semua bermasalah, karena ini hanya 10 pembiayaan yang kecil-kecil dan mungkin kesulitan. Intinya bank masih memberikan pembiayaan.

Saya tidak ingin mengatakan siapa yang salah. Yang jelas, multifinance sudah melakukan tindakan tidak terpuji dengan melanggar tata kelola yang baik.

Bagaimana upaya APPI untuk mengatasi kondisi ini?

Kami berpikir dapat memanfaatkan apa yang sudah diterapkan di beberapa negara, seperti di Filipina, Australia. Ada yang namanya asset registry yang nantinya dikelola asosiasi untuk membangkitkan kepercayaan siapa pun yang mau memberikan pinjaman kepada multifinance. Kami sedang bangun asset registry, semacam pusat data.

Nantinya, multifinance mengirimkan data nomor sasis, rangka, mesin, nomor kuitansi untuk alat berat atau apa pun yang bisa mengidentifikasikan AR. Setiap multifinance harus mengirmkan ke sistem asset registry yang APPI kelola.

Data itu dikonfirmasi dengan laporan dari perbankan ke APPI juga. Apakah memang benar demikian? Bank pun bisa memanfaatkan data asset registry bila ingin memberikan pinjaman ke multifinance. Jadi, ini benar-benar manajemen data.

Bagaimana dengan AR multifinance yang tidak bergerak di kendaraan, misalnya untuk pembiayaan home appliance?

Itu berbeda. Mungkin ke depannya kami bisa terapkan nomor kuitansi atau invoice. Pasti, kami akan kembangkan ke situ. Intinya agar kepercayaan perbankan bisa meningkat lagi dan double atau multiple financing bisa dihapus.

Apakah ini wajib dilakukan multifinance?

Saya datang ke Otoritas Jasa Keuangan dan memohon bantuan regulator agar dibuat surat edaran agar itu diwajibkan. Semestinya itu bisa jadi kewajiban. Toh tujuannya juga agar industri baik dan sehat. Respons OJK positif sejauh ini.

Saya bahkan sudah memberikan gambaran kepada salah satu perbankan soal ini. Menurut mereka, ini ide bagus. Dengan begini, mereka bisa semangat lagi. Bank itu sendiri sudah membuat klasifikasi multifinance untuk didanai, dari tier 1, tier 2, tier 3.

Dengan adanya asset registry, kesempatan pendanaan untuk multifinance ini bisa terbuka lagi.

Kapan asset registry mulai dijalankan?

Semoga dalam 1—2 bulan ke depan sudah bisa berjalan. Yang pasti, targetnya tahun ini.

*) Artikel ini dimuat di koran cetak Bisnis Indonesia edisi Selasa (24/7/2018)