Bisnis.com, JAKARTA – Keberadaan perusahaan fintech (financial technology) atau tekfin (teknologi finansial) ilegal kian meresahkan karena beroperasi di Indonesia tanpa izin. Tak sedikit konsumen yang teperdaya. Jika konsumen lengah, bisa-bisa data informasi mereka dicolong, sedangkan para penjahatnya bisa seketika menghilang.

Padahal, jelas-jelas regulator telah menerbitkan beleid yang tegas mengatur penyelenggaraan layanan pinjam meminjam uang berbasis teknologi yang tertuang dalam Peraturan Otoritas Jasa Keuangan atau POJK No.77/2016.

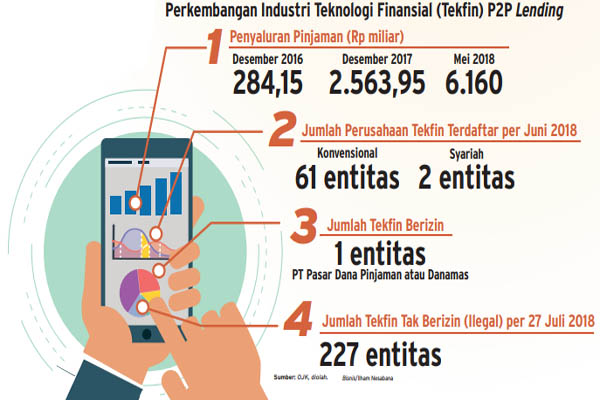

Berdasarkan regulasi tersebut, penyelenggara layanan pinjam meminjam uang atau peer-to-peer lending (P2P lending) wajib mengajukan pendaftaran dan perizinan ke OJK. Dua tahun sejak diterbitkannya beleid tersebut, masih banyak perusahaan teknologi finansial (tekfin) P2P lending yang tidak mematuhinya.

OJK merilis setidaknya ada 227 perusahaan tekfin P2P lending yang beroperasi secara ilegal di Indonesia. Berdasarkan data yang dirilis, sebagian besar tekfin tak terdaftar atau berizin itu berasal dari China. Sebagian perusahaan tersebut dinyatakan ilegal karena tidak melakukan proses pendaftaran maupun perizinan ke OJK.

*) Artikel dimuat di koran cetak Bisnis Indonesia edisi Selasa (7/8/2018)

Ironisnya, temuan ratusan perusahaan tekfin ilegal yang beroperasi itu terjadi di tengah upaya pemerintah menjadikan Indonesia sebagai basis ekonomi digital terbesar di Asia Tenggara. Tidak adanya identifikasi dan pengawasan kepada perusahaan yang belum resmi terdaftar itu tentunya berpotensi merugikan masyarakat.

Sebagai tindak lanjut dari temuan tersebut, Satuan Tugas Penanganan Dugaan Tindakan Melawan Hukum di Bidang penghimpunan Dana Masyarakat dan Pengelolaan Investasi atau Satgas Waspada Investasi mengimbau masyarakat untuk berhati-hati.

Pasalnya, masyarakat seringkali gagal paham terhadap penawaran layanan P2P lending yang sebenarnya tidak mengantongi bukti tanda terdaftar maupun izin dari OJK.

“Satgas Waspada Investasi meminta masyarakat untuk tidak melakukan kegiatan dengan entitas yang tidak berizin tersebut, karena tidak berada di bawah pengwasan OJK dan berpotensi merugikan masyarakat,” ujar Ketua Satgas Waspada Investasi Tongam L. Tobing, baru-baru ini.

Dia menjelaskan POJK No. 77/2016 mengamanatkan agar penyelenggara P2P lending mendaftarkan diri ke otoritas paling lambat pada akhir 2017. Selepas tenggat itu, pihaknya menemukan fakta masih banyak penyelenggara yang tidak terdaftar dan masih aktif menawarkan jasanya kepada masyarakat.

Pada Februari 2018, jelasnya, satgas berinisiatif memanggil 37 entitas yang masuk kategori ‘penyedia jasa ilegal’ itu. Mereka didorong untuk segera mengikuti prosedur yang ada bila ingin melanjutkan kegiatan usahanya.

“Ternyata setelah itu, memang semakin banyak yang mendaftar sebagai penyedia jasa P2P,” jelasnya.

Namun, hingga Juli 2018, kenyataan di lapangan menunjukkan masih banyak penyelenggara P2P lending ilegal. Para penyedia jasa keuangan itu pun dipanggil oleh satgas.

4 LANGKAH

Tongam mengatakan dalam pertemuan kala itu, pihaknya menegaskan empat langkah yang wajib mereka lakukan. Pertama adalah menghentikan seluruh kegiatan usaha. Kedua, menghapus seluruh aplikasi yang tersedia di layanan daring atau online.

Ketiga dan keempat adalah mereka harus menyelesaikan kewajiban dengan nasabah eksis dan mendaftar ke otoritas jika ingin tetap dapat menjalankan usaha P2P lending.

Menurut Tongam, para pelaku jasa keuangan ilegal itu pun berkomitmen untuk melaksanakan arahan satgas tersebut.

Sebagai tindak lanjut, sambung Tongam, pihaknya meminta Badan Reserse Kriminal atau Bareskrim Polri untuk meneliti lebih jauh temuan tersebut. “Ini untuk meneliti lebih jauh apakah ada dugaan tindak pidana di sana,” ujarnya.

Tindak lanjut Satgas Waspada Investasi lainnya adalah dengan meminta Kementarian Komunikasi dan Informatika untuk memblokir portal, aplikasi dan media sosial yang disediakan 227 perusahaan P2P lending ilegal tersebut.

Permintaan serupa dilayangkan kepada Google. “Kami juga sudah meminta Google untuk take out aplikasi 227 layanan itu, dan itu direspons dengan baik.”

Menurutnya, penindakan tegas kepada tekfin ilegal harus dilakukan, karena dikhawatirkan bisa menimbulkan celah tindak pidana pencucian uang ataupun pendanaan terorisme. Adapun risiko lainnya ialah kemungkinan penyalahgunaan data informasi pengguna.

Tongam menjelaskan sejauh ini ada laporan dari masyarakat terkait dengan penyalahgunaan data tersebut.

“Data dari peminjam yang pinjamannya tidak lancar. Mereka sebenarnya menggunakan data itu untuk meminta kerabat peminjam agar utangnya dilunasi. Sebatas itu saja, tetapi membuat masyarakat tidak nyaman.”

Besarnya jumlah perusahaan tekfin ilegal tidak hanya meresahkan konsumen, tetapi juga membuat para pelaku industri di sektor tersebut merasa ketir-ketir.

Co-Founder sekaligus CEO PT Mitrausaha Indonesia Group (Modalku) Reynold Wijaya menyatakan bahwa keberadaan tekfin ilegal bisa memengaruhi kepercayaan masyarakat terhadap perusahaan tekfin P2P lending yang legal.

“Fintech ilegal harus diberantas. Saya khawatir, kehadiran mereka dapat merusak industri. Namun, kami percayakan semua kepada OJK yang sangat mendukung industri,” kata Reynold.

Hal senada juga disampaikan Co-Founder sekaligus CEO PT Akseleran Keuangan Inklusif Indonesia (Akseleran) Ivan Nikolas Tambunan yang menyatakan bahwa keberadaan tekfin ilegal dapat dipastikan merusak perkembangan industri terkait.

Oleh sebab itu, pihaknya mengapresiasi langkah tegas OJK dengan menghentikan kegiatan usaha sejumlah perusahaan tekfin ilegal tersebut. Melalui informasi yang disampaikan OJK, masyarakat semakin teredukasi untuk berurusan hanya dengan tekfin yang sudah terdaftar.

Meski tidak terdampak secara langsung, Ivan menyatakan pihaknya akan terus berupaya meningkatkan kepercayaan konsumen dengan menjaga kualitas aset dan menekan rasio nonperforming loan (NPL).

Selain itu, pihaknya juga secara aktif menjalin sinergi dengan OJK dan pemangku kepentingan terkait lainnya untuk menggelar edukasi kepada masyarakat tentang layanan tekfin P2P lending.

Direktur Kebijakan Publik Asosiasi Fintech Indonesia (Aftech) Aji Satria Suleiman mengatakan industri tekfin di dalam negeri sudah dipayungi aturan yang cukup lengkap.

Oleh sebab itu, pihaknya mendorong pelaku industri untuk menaati peraturan yang berlaku guna menciptakan iklim bisnis yang kondusif dan kondisi persaingan usaha yang sehat.

“Prinsipnya, kami mendukung langkah OJK untuk menertibkan supaya persaingan adil dan setara,” ucap Aji.

Pada sisi lain, temuan ratusan tekfin ilegal yang beroperasi di Indonesia membuat perusahaan modal ventura selaku pihak yang seringkali menyuntikkan modal kepada usaha rintisan (startup) teknologi finansial cenderung lebih selektif dalam memberikan suntikan modal.

CEO PT Mandiri Capital Indonesia (MCI) Eddi Danusaputro mengatakan selalu mengutamakan asas kehati-hatian sebelum memberikan penyertaan modal kepada startup tekfin.

Eddi mengungkapkan persyaratan utama yang harus dipenuhi perusahaan tekfin sebelum mendapatkan permodalan ialah memiliki surat tanda bukti terdaftar maupun izin dari OJK. Perusahaan tekfin terkait juga harus memiliki daya tarik yang besar bagi pengguna.

Kepala Divisi Keuangan, Bendahara, dan Operasional MCI Bisma Manda Samsu menambahkan fenomena temuan tekfin ilegal tak membuat pihaknya kapok untuk memberikan penyertaan modal kepada startup tekfin, khususnya di bidang P2P lending. Menurutnya, dukungan akan terus diberikan, selama seluruh persyaratan yang ditetapkan telah terpenuhi.

“Sebagai venture capital, kami terus mendorong inovasi generasi muda khususnya dalam mengembangan tekfin sebagai sarana untuk mendukung inklusi keuangan di Indonesia,” imbuhnya.

Dia juga berharap agar ke depannya, pelaku industri tekfin bisa menaati seluruh peraturan yang berlaku, sehingga inovasi yang dilakukan tekfin P2P lending bisa memberikan lebih banyak manfaat untuk masyarakat.

EKSPANSI CHINA

Berdasarkan data yang dirilis Satgas Waspada Investasi, lebih dari separuh fintech lending tak berizin itu berasal dari China. Beberapa nama asing itu di antaranya Aku Rupiah (platform dari Fnsudai Fintech Ltd.), Cinta Rupiah (Li Chen), Duit Instan (Xiehualei), Pinjaman Dana (Xinhe), dan Cash Store (Sanjay Bankar).

Satu pengembang bahkan membuat sejumlah aplikasi dengan nama yang berbeda-beda. Developer tersebut terbukti belum terdaftar di OJK dan tidak memiliki kantor ataupun jajaran direksi di Indonesia.

Tongam L. Tobing mengakui bahwa memang ada dugaan bahwa penyelenggara P2P lending ilegal itu mayoritas datang dari di Negeri Tirai Bambu seiring dengan kian ketatnya regulasi dan persaingan di sektor tersebut.

Para pelaku fintech lending itu pun berlomba untuk memperluas layanan di berbagai negara di Asia, termasuk Indonesia. “Ini dugaan saja sebenarnya. Namun, fakta yang ada adalah perusahaan dengan platform yang ada di Indonesia itu kebanyakan perusahaan yang berbasis di China,” jelasnya.

Sementara itu, berdasarkan penelusuran Bisnis, pada Senin (6/8), di layanan Google Play Store masih terdapat sejumlah aplikasi dari P2P lending ilegal, sebagaimana tertuang dalam data Satgas Waspada Investasi. Sejumlah aplikasi itu antara lain Ayo Rupiah, Bambuloan, Bos Tunai, Cash Bon, Tunai Plus dan Rupiah Kita.

Terkait dengan hal itu, Tongam berdalih bahwa pihaknya akan terus memantau layanan-layanan tersebut. Yang jelas, dia menegaskan bahwa seluruh fintech lending tak terdaftar itu sudah menyatakan komitmennya untuk memenuhi arahan satgas, termasuk untuk mendaftarkan diri ke OJK.

Dia menyatakan bahwa pintu pendaftaran masih terbuka lebar bagi para penyedia jasa tersebut. “Prinsipnya mendaftar dahulu, baru kemudian melakukan kegiatan usaha, bukan melakukan baru mendaftar. Ini terbalik dan pelanggaran terhadap peraturan,” tegasnya.

Pengawasan lebih lanjut memang masih menjadi kewajiban bagi regulator dan pemangku kepentingan terkait. Jangan sampai, karena nila setitik rusak susu sebelanga. Lantaran ulah sebagian penyedia jasa ilegal asing, langkah P2P lending terdaftar dan berizin tersendat.